Ce que contient vraiment un relevé de compte bancaire

Est-il dangereux de donner un relevé de compte ? La réponse dépend en grande partie de ce que ce document contient réellement. Et la plupart des gens sous-estiment sa richesse d’informations.

Identité, coordonnées personnelles et IBAN

Un relevé de compte affiche votre nom complet, votre adresse postale, et dans certains cas votre numéro de téléphone. Ces données suffisent déjà pour usurper une identité dans de nombreux contextes administratifs.

Votre IBAN (International Bank Account Number) figure également sur ce document. Il identifie votre compte de manière unique à l’échelle internationale. Ce n’est pas un simple code technique : c’est une clé d’accès partielle à votre compte.

Historique des transactions : une mine d’informations sensibles

L’historique de vos opérations révèle vos habitudes de consommation, vos revenus réguliers, vos abonnements, vos créanciers. Un relevé sur trois mois peut dévoiler votre employeur, votre mutuelle, votre loyer, vos achats réguliers.

Ces informations ont une valeur commerciale et criminelle réelle. Elles permettent de construire un profil détaillé, bien au-delà de ce qu’on imagine au premier coup d’œil.

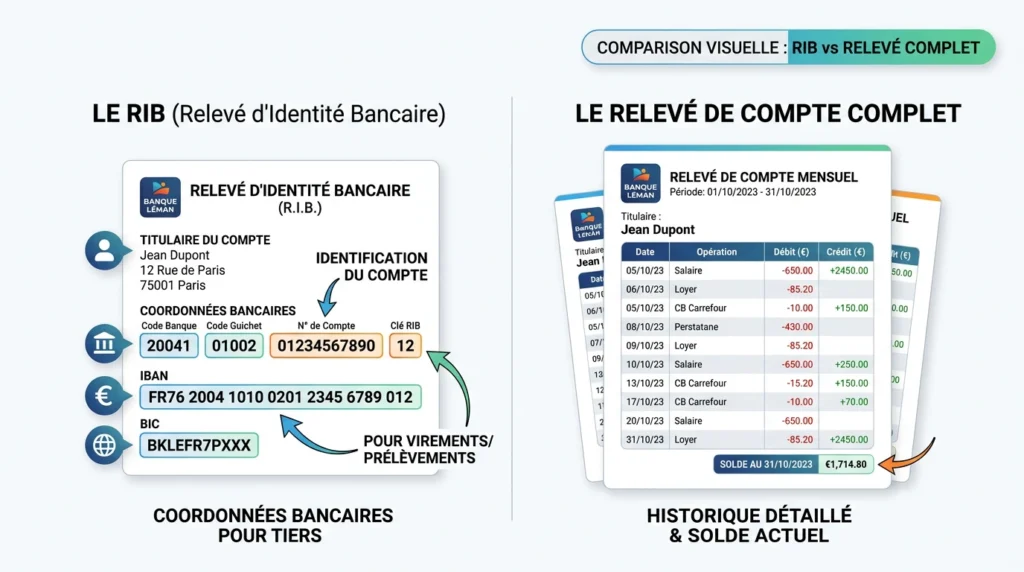

RIB vs relevé complet : deux niveaux de risque bien distincts

Le RIB (Relevé d’Identité Bancaire) contient uniquement vos coordonnées bancaires : IBAN, BIC, domiciliation. Il est conçu pour être partagé dans un cadre précis, comme recevoir un virement ou mettre en place un prélèvement autorisé.

Le relevé complet est d’une autre nature. Il agrège des mois d’historique financier. Donner l’un n’équivaut pas à donner l’autre : gardez cette distinction en tête systématiquement.

Les risques concrets liés au partage d’un relevé de compte

Savoir si donner un relevé de compte est dangereux implique d’identifier les scénarios de fraude réels. Ils sont plus fréquents qu’on ne le croit.

Usurpation d’identité et fraude bancaire

Avec votre nom, adresse et IBAN, un escroc peut ouvrir des comptes en ligne à votre nom, souscrire des crédits ou effectuer des démarches administratives frauduleuses. En France, plus de 210 000 cas d’usurpation d’identité sont signalés chaque année selon les données de la Délégation aux victimes.

Un relevé complet accélère considérablement ce processus. L’escroc connaît déjà vos flux financiers avant même d’agir.

Prélèvements non autorisés sur votre compte

Votre IBAN seul suffit techniquement pour initier un prélèvement SEPA. La protection légale existe, mais elle est réactive, pas préventive. Vous devrez contester, prouver, attendre.

Ce type de fraude est particulièrement insidieux car les petits montants répétés passent souvent inaperçus plusieurs semaines. L’argent part avant que vous ne réagissiez.

Phishing ciblé et ingénierie sociale

Un fraudeur qui connaît votre banque, votre solde approximatif et vos habitudes peut construire un email ou un appel téléphonique extrêmement convaincant. Ce ciblage précis rend le phishing personnalisé bien plus efficace qu’un message générique.

Honnêtement, même des personnes vigilantes se font piéger quand l’interlocuteur cite des détails réels issus de leurs propres documents.

Les situations légitimes où fournir un relevé est justifié

Demandes bancaires et organismes de crédit

Les banques et organismes de crédit peuvent légitimement demander vos trois derniers relevés pour évaluer votre solvabilité. C’est une pratique encadrée, avec obligation de confidentialité et de sécurisation des données.

Dans ce contexte, transmettre son relevé est non seulement normal mais nécessaire. La demande s’effectue via des espaces client sécurisés ou en agence.

Dossiers administratifs et aides publiques

La CAF, Pôle Emploi ou certaines collectivités territoriales demandent des relevés pour vérifier vos ressources réelles. Ces organismes publics ont un cadre légal strict encadrant l’usage de ces données.

Vérifiez toujours que la demande provient d’un espace officiel sécurisé (HTTPS, domaine gouvernemental) et non d’un email ou formulaire externe non vérifié.

Recrutement, location et partenariats professionnels

Un propriétaire peut demander un justificatif de revenus, parfois sous forme de relevé. Un partenaire commercial peut exiger des éléments financiers pour valider un contrat. Ces demandes existent, elles sont parfois légitimes.

Mais elles justifient rarement un relevé complet. Un avis d’imposition ou une attestation employeur suffisent dans la grande majorité des cas. Ne donnez jamais plus que ce qui est strictement demandé.

Comment reconnaître une demande suspecte ou frauduleuse

Les faux recruteurs et arnaques aux petites annonces

Un recruteur qui demande un relevé de compte dès les premières étapes d’un entretien : c’est un signal d’alerte majeur. Aucune entreprise sérieuse ne justifie cette demande avant l’embauche effective.

Les arnaques aux petites annonces suivent le même schéma : un acheteur ou vendeur demande votre relevé « pour sécuriser la transaction ». Ce prétexte n’a aucune logique bancaire réelle.

Les signaux d’alerte à ne jamais ignorer

- La demande arrive par email non officiel ou messagerie privée

- L’interlocuteur insiste sur l’urgence ou la confidentialité

- Aucune raison claire et vérifiable n’est fournie

- Le demandeur refuse les alternatives (avis d’imposition, attestation)

- La plateforme ou le site ne propose pas de connexion sécurisée (HTTPS)

Les erreurs courantes qui aggravent le risque

Envoyer un relevé par email non chiffré, photographier le document avec un smartphone et le poster sur une messagerie non sécurisée, ou le transmettre sans masquer l’IBAN : voilà des erreurs très fréquentes.

Ce que j’observe souvent, c’est aussi l’habitude de conserver des photos de relevés dans la galerie du téléphone. En cas de vol ou de piratage, ces données sont immédiatement exposées.

Bonnes pratiques pour partager son relevé en toute sécurité

Vérifier l’identité et la légitimité du demandeur

Avant tout envoi, vérifiez l’existence légale de l’organisme demandeur : numéro SIREN sur societe.com, adresse physique vérifiable, présence sur des annuaires officiels. Un simple appel téléphonique au standard général de l’organisation peut suffire à confirmer la demande.

Anonymiser ou masquer les informations non essentielles

Si seuls vos revenus sont requis, masquez les colonnes de dépenses. Si seul l’IBAN est demandé, fournissez un RIB, pas un relevé. Utilisez un outil de masquage PDF ou imprimez puis couvrez manuellement les zones inutiles avant de scanner.

Cette étape prend deux minutes. Elle peut vous éviter des semaines de démarches en cas de fraude.

Utiliser des canaux de transmission sécurisés

Privilégiez les espaces documentaires sécurisés proposés directement par l’organisme demandeur. Évitez les emails classiques pour transmettre ce type de document. Si vous n’avez pas d’autre choix, utilisez un fichier PDF chiffré avec mot de passe, transmis séparément du mot de passe.

Que faire si vous avez déjà transmis votre relevé à tort ?

Contacter sa banque en urgence et bloquer les prélèvements

Appelez immédiatement votre banque, signalez la situation et demandez un blocage préventif des prélèvements non reconnus. La plupart des banques proposent ce service sous 24 heures. Certaines permettent également de changer d’IBAN rapidement en cas de fraude avérée.

Déposer plainte et signaler la fraude aux autorités compétentes

Rendez-vous en gendarmerie ou commissariat pour déposer plainte. Signalez également la fraude sur cybermalveillance.gouv.fr, plateforme officielle qui oriente les victimes et documente les typologies de fraude active.

Conservez toutes les preuves : emails, captures d’écran, références de transactions suspectes.

Surveiller ses comptes et mettre en place une vigilance renforcée

Activez les alertes SMS ou email pour chaque mouvement sur votre compte, même de faible montant. Consultez vos relevés chaque semaine pendant au moins trois mois après l’incident.

Si votre identité a pu être utilisée, vérifiez votre dossier auprès des fichiers FICP et FCC via la Banque de France, gratuitement et sur rendez-vous.

FAQ

Est-il dangereux de donner un relevé de compte à son propriétaire ?

Un relevé complet n’est pas nécessaire dans ce cadre. Fournissez plutôt vos trois derniers bulletins de salaire ou un avis d’imposition. Si le propriétaire insiste pour un relevé complet sans justification claire, c’est une demande disproportionnée qu’il est légitime de refuser.

Mon IBAN seul peut-il servir à vider mon compte ?

L’IBAN seul ne suffit pas à effectuer un virement sortant depuis votre compte. En revanche, il suffit techniquement pour initier un prélèvement SEPA. La protection légale permet de contester ces prélèvements, mais la démarche prend du temps.

Un employeur peut-il demander un relevé de compte lors d’un recrutement ?

Non. Un employeur peut demander vos coordonnées bancaires pour mettre en place le virement de salaire, sous forme de RIB uniquement. Demander un relevé complet dans un contexte de recrutement est abusif et constitue un signal d’arnaque sérieux.

Comment masquer efficacement mon IBAN sur un relevé avant envoi ?

Utilisez un éditeur PDF comme Adobe Acrobat, Smallpdf ou LibreOffice Draw pour noircir les zones sensibles. Ne vous contentez pas d’un surlignage de couleur sur le document original : certains logiciels permettent de retirer cette couche de couleur et de lire les données en dessous.

Est-il dangereux de donner un relevé de compte via une plateforme de location comme SeLoger ou LeBonCoin ?

Ces plateformes ne proposent pas de canal sécurisé pour transmettre des documents bancaires. Tout document envoyé par leur messagerie interne n’est pas chiffré de bout en bout. Utilisez exclusivement les espaces sécurisés dédiés aux dossiers de location, comme DossierFacile (plateforme officielle de l’État), qui garantit la confidentialité de vos données.

| Situation | Document recommandé | Niveau de risque |

|---|---|---|

| Demande de crédit (banque) | Relevé complet (3 mois) | Faible (cadre légal) |

| Dossier de location | Avis d’imposition + bulletins de salaire | Faible si via DossierFacile |

| Aides sociales (CAF, etc.) | Relevé complet via espace officiel | Faible (organisme public) |

| Recrutement professionnel | RIB uniquement (après embauche) | Élevé si demande anticipée |

| Petite annonce (achat/vente) | Aucun document bancaire | Très élevé |