L’essentiel à retenir : le prélèvement EPS correspond à l’abonnement mensuel d’un service de télésurveillance commercialisé par Euro Protection Surveillance, filiale du groupe Crédit Mutuel, sous la marque Homiris. Ce prélèvement, identifiable par le code créancier FR13ZZZ262161, peut apparaître sur un relevé bancaire après une souscription directe, via un partenaire bancaire ou, dans certains cas, sans autorisation explicite du titulaire du compte. La résiliation, le remboursement et les recours légaux obéissent à des règles précises qu’il convient de connaître avant toute démarche.

Sommaire

- Qu’est-ce que le prélèvement EPS sur votre relevé bancaire ?

- Quel montant est prélevé et à quelle fréquence ?

- Pourquoi ce prélèvement apparaît-il sur votre compte ?

- Comment résilier votre contrat EPS et stopper les prélèvements ?

- Que faire face à un prélèvement EPS non autorisé ou frauduleux ?

- Conseils pour sécuriser vos prélèvements SEPA à l’avenir

- Chiffres clés

- FAQ

Qu’est-ce que le prélèvement EPS sur votre relevé bancaire ?

EPS : Euro Protection Surveillance, spécialiste français de la télésurveillance

Le prélèvement EPS désigne un débit récurrent émis par la société Euro Protection Surveillance, créée le 1er juin 1986 et enregistrée sous forme de société par actions simplifiée. Filiale du groupe Crédit Mutuel, EPS dépasse aujourd’hui 700 000 abonnés, ce qui lui confère une position de leader de la télésurveillance en France avec 31 % de parts de marché résidentiel, selon le classement d’Atlas En Toute Sécurité.

Ses services sont commercialisés sous la marque grand public Homiris, ainsi que sous l’enseigne Protection 24. L’entreprise emploie entre 500 et 999 salariés et est catégorisée Grande Entreprise par l’INSEE (données 2023).

Le fonctionnement du prélèvement SEPA et l’identifiant créancier FR13ZZZ262161

Sur un relevé de compte, le prélèvement EPS s’affiche accompagné de l’identifiant créancier SEPA FR13ZZZ262161. Cet identifiant constitue la signature électronique du mandat SEPA signé lors de la souscription. Sa présence signifie qu’un mandat de prélèvement a bien été enregistré auprès de votre établissement bancaire, qu’il soit papier ou dématérialisé.

Soyons directs : cet identifiant est la première information à vérifier avant toute contestation. S’il correspond à FR13ZZZ262161, le prélèvement provient bien d’EPS et non d’un tiers non identifié.

Les partenaires commerciaux d’EPS : Homiris, BNP, CIC et Crédit Mutuel

EPS distribue ses offres via son réseau propre, mais aussi via les conseillers bancaires du CIC, du Crédit Mutuel et, dans certains cas, de la BNP Paribas. Cette distribution multicanale explique pourquoi de nombreux titulaires de comptes professionnels découvrent un prélèvement EPS sans en avoir nécessairement gardé le souvenir précis. Le service est très souvent proposé lors de l’ouverture d’un compte ou d’une rencontre avec un conseiller en gestion de patrimoine.

Pour aller plus loin sur la gestion des données bancaires et les risques associés, l’article est-il dangereux de donner un relevé de compte apporte un éclairage complémentaire utile.

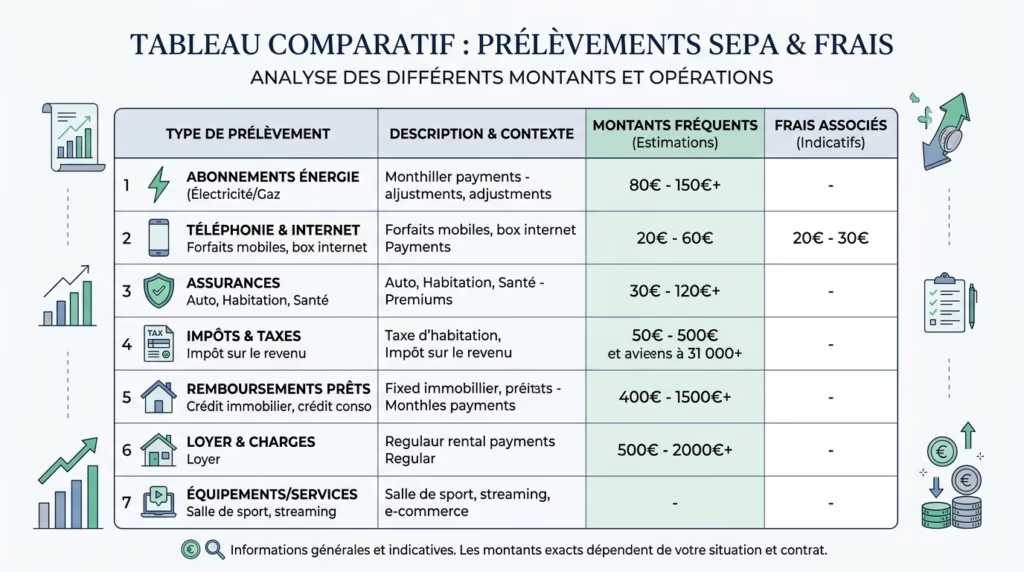

Quel montant est prélevé et à quelle fréquence ?

Fourchette habituelle des prélèvements EPS (entre 20 et 50 €/mois)

Le montant d’un prélèvement EPS varie selon la formule souscrite, la nature du local protégé et les équipements installés. La fourchette habituelle se situe entre 20 et 50 euros par mois, avec des offres d’entrée de gamme pour les particuliers et des contrats plus élevés pour les locaux professionnels ou commerciaux. Ces tarifs incluent l’abonnement à la télésurveillance 24h/24, la gestion des alarmes et l’alerte des forces de l’ordre si nécessaire.

Prélèvement mensuel ou annuel : comment le reconnaître sur son relevé

La grande majorité des contrats EPS donne lieu à un prélèvement mensuel, facturé le même jour chaque mois. Certaines formules annuelles existent et génèrent un seul débit plus important, souvent mal identifié lors du premier relevé. Sur l’extrait de compte, le libellé mentionne généralement « EPS », « HOMIRIS » ou « EURO PROTECTION », suivi du numéro de référence du mandat.

« Les centres de surveillance d’EPS fonctionnent 24h/24 et 7j/7 afin de garantir un traitement systématique des alarmes. Ils réagissent en moins de 30 secondes et peuvent alerter les forces de l’ordre et les services de secours si besoin. » , Homiris.fr / EPS, 2024

Différence entre le prélèvement EPS français et l’EPS autrichien

Un point souvent ignoré des articles concurrents : l’acronyme EPS désigne également une entité autrichienne distincte, active dans le secteur des paiements électroniques. Un prélèvement EPS d’origine autrichienne présentera un identifiant créancier différent, en dehors de la zone FR, et correspondra à une transaction de e-commerce plutôt qu’à un service de sécurité domiciliaire. La vérification du préfixe de l’identifiant créancier suffit à distinguer les deux entités.

Pourquoi ce prélèvement apparaît-il sur votre compte ?

Contrat de télésurveillance ou d’alarme souscrit directement ou via une banque partenaire

La raison la plus fréquente reste simple : un contrat Homiris a été souscrit, parfois des mois ou des années auparavant, lors d’une visite en agence bancaire CIC ou Crédit Mutuel. Le conseiller propose régulièrement ce service lors de l’ouverture d’un compte professionnel ou d’un entretien patrimonial. La signature électronique du mandat SEPA peut se confondre avec d’autres documents signés le même jour, ce qui explique la surprise ultérieure.

Le secteur de la sécurité privée pesait 38,1 milliards d’euros de chiffre d’affaires en 2024, avec une croissance de +6,4 % (Weesure / Made in FR, 2024). Ce dynamisme commercial amplifie la diffusion des offres de télésurveillance via les réseaux bancaires.

Souscription par un co-titulaire du compte à votre insu

Dans le cas d’un compte joint ou d’un compte professionnel partagé entre associés, un co-titulaire dispose légalement du droit de signer un mandat SEPA sans l’accord explicite des autres titulaires. Ce cas de figure génère fréquemment des contestations internes. La solution passe par un audit des mandats SEPA actifs, accessible directement auprès de votre conseiller bancaire ou via l’espace client en ligne.

Pour les entrepreneurs gérant plusieurs comptes ou structures, la rubrique finance et investissement du site recense d’autres situations analogues liées à la gestion des flux bancaires.

Utilisation frauduleuse de vos coordonnées bancaires ou erreur de RIB

Un prélèvement EPS non autorisé peut aussi résulter d’une erreur de RIB lors d’une saisie manuelle par un téléconseiller, ou d’une usurpation de coordonnées bancaires. Dans ce cas, aucun contrat ne correspond à votre situation réelle. La distinction entre ces deux scénarios, erreur ou fraude, conditionne les délais de recours applicables en vertu du Code monétaire et financier.

Comment résilier votre contrat EPS et stopper les prélèvements ?

Envoyer une lettre recommandée avec accusé de réception : modèle prêt à l’emploi

La résiliation d’un contrat EPS passe obligatoirement par l’envoi d’une lettre recommandée avec accusé de réception adressée au siège d’Homiris. Le courrier doit mentionner le numéro de contrat, les coordonnées complètes du titulaire et la demande explicite de résiliation à l’échéance du préavis. Un modèle de lettre est disponible sur plusieurs plateformes spécialisées, dont Resilier.net.

La démarche par voie postale reste à ce jour la seule formellement opposable. Un e-mail ou un appel téléphonique ne constitue pas une preuve juridiquement recevable en cas de litige ultérieur avec le créancier.

Respecter le préavis et la période d’engagement minimale de 12 mois

Le contrat EPS comporte une période d’engagement ferme de 12 mois, durant laquelle aucune résiliation n’est acceptée, sauf motif légitime prévu aux conditions générales (déménagement, cessation d’activité professionnelle, décès, etc.). Passé ce délai, le contrat se reconduit en durée indéterminée et peut être résilié à tout moment avec un préavis contractuel, généralement d’un à trois mois.

Profiter de la garantie satisfait ou remboursé dans les 30 jours

Pour les souscriptions récentes, EPS propose une garantie satisfait ou remboursé de 30 jours à compter de la date de souscription. Cette fenêtre permet un retrait sans frais ni justification, sous réserve que l’équipement n’ait pas été endommagé. Ce délai est souvent méconnu des nouveaux abonnés.

Restituer les équipements après confirmation de résiliation

La confirmation de résiliation doit s’accompagner du retour du matériel installé (centrale d’alarme, détecteurs, sirènes). EPS mandate en général un technicien pour la désinstallation. L’absence de restitution peut entraîner une facturation complémentaire. Les entrepreneurs souhaitant comprendre leurs droits en cas de rupture contractuelle trouveront des repères utiles dans la section consacrée au droit de la cessation d’activité.

Que faire face à un prélèvement EPS non autorisé ou frauduleux ?

Vos droits selon l’article L.133-24 du Code monétaire et financier

L’article L.133-24 du Code monétaire et financier encadre strictement les délais de contestation des opérations de paiement non autorisées. Tout titulaire de compte constatant un prélèvement EPS non autorisé dispose d’un droit à remboursement, à condition de formuler sa contestation dans les délais légaux applicables à la situation concernée.

La banque est tenue de rembourser immédiatement le montant contesté si la demande est recevable, sauf en cas de négligence grave du titulaire du compte dans la protection de ses coordonnées bancaires.

Délai de 8 semaines pour un prélèvement autorisé contesté, 13 mois pour une fraude

Deux situations distinctes produisent deux délais différents. Pour un prélèvement autorisé mais dont le montant diffère de ce qui était prévu, le délai de contestation est de 8 semaines à compter de la date de débit. Pour une fraude avérée, c’est-à-dire l’absence totale de mandat, le délai s’étend à 13 mois à compter de la date de l’opération litigieuse, conformément à l’article L.133-24 précité.

Ces délais sont impératifs. Passée cette échéance, le droit à remboursement est irrémédiablement perdu. La vigilance sur les relevés bancaires mensuels prend dès lors une dimension concrète que les entrepreneurs et dirigeants d’entreprise ne sauraient négliger.

Contacter le service client EPS/Homiris avant de bloquer le mandat SEPA

Bloquer un mandat SEPA directement auprès de sa banque sans contacter préalablement EPS/Homiris peut générer des impayés facturés, voire des pénalités contractuelles. La bonne séquence consiste d’abord à contacter le service client Homiris pour obtenir une explication ou un accord de résiliation, puis, si aucune solution n’est trouvée sous 48 heures, à saisir la banque pour un remboursement ou un blocage du mandat.

Conseils pour sécuriser vos prélèvements SEPA à l’avenir

Mettre en place une liste blanche d’identifiants créanciers SEPA autorisés

La plupart des banques professionnelles proposent un service de liste blanche SEPA, qui autorise uniquement les prélèvements émis par des identifiants créanciers préalablement enregistrés. Activer cette fonctionnalité, souvent accessible depuis l’espace en ligne ou sur demande écrite auprès du conseiller, constitue le moyen le plus efficace de prévenir tout débit non sollicité, qu’il provienne d’EPS ou d’un autre opérateur.

Cette mesure s’avère particulièrement pertinente pour les comptes professionnels, où la multiplication des mandats SEPA peut rapidement rendre la surveillance manuelle insuffisante. Les entrepreneurs peuvent également se référer aux pratiques de marketing éthique et de protection du consommateur pour comprendre les mécanismes de souscription qui conduisent à ces situations.

Surveiller régulièrement ses relevés pour détecter tout débit inhabituel

La détection précoce d’un prélèvement EPS non reconnu dépend directement de la fréquence de consultation des relevés bancaires. Une vérification hebdomadaire, facilitée par les applications mobiles bancaires, permet de réagir dans les délais légaux. Signaler rapidement toute anomalie à sa banque reste la démarche la plus protectrice, bien avant que le délai de 8 semaines ou 13 mois ne soit atteint.

Protéger ses coordonnées bancaires pour éviter toute usurpation future

L’usurpation de coordonnées bancaires reste un vecteur d’entrée pour des prélèvements non consentis. Limiter la communication du RIB aux seuls partenaires de confiance, éviter de le transmettre par e-mail non sécurisé et refuser toute demande téléphonique d’IBAN constituent des réflexes fondamentaux. Le guide complet sur les risques liés à la communication d’un relevé de compte détaille les précautions à adopter. Pour toute question relative à la gestion financière d’une structure, la rubrique finance du site propose des ressources complémentaires.

Chiffres clés

- 700 000 abonnés font confiance à Euro Protection Surveillance pour la protection de leurs biens (Indeed / EPS, 2024)

- 31 % de parts de marché résidentiel en télésurveillance, positionnant EPS comme leader national (Atlas En Toute Sécurité)

- 97 % de taux de satisfaction client déclaré par EPS, sur la base de la gestion de 7 millions d’objets connectés (Indeed / EPS, 2024)

- 74 000 effractions dans des locaux professionnels enregistrées en 2024, soit +14 % sur un an (Verisure, 2024)

- 38,1 milliards d’euros de chiffre d’affaires pour le secteur de la sécurité privée en France en 2024, +6,4 % (Weesure / Made in FR, 2024)

| Situation | Délai de contestation | Base légale | Action recommandée |

|---|---|---|---|

| Montant différent du mandat signé | 8 semaines | Art. L.133-25 CMF | Contestation auprès de la banque |

| Prélèvement sans aucun mandat (fraude) | 13 mois | Art. L.133-24 CMF | Signalement + remboursement immédiat |

| Résiliation hors période d’engagement | Préavis contractuel (1 à 3 mois) | Conditions générales EPS | LRAR au siège Homiris |

| Résiliation dans les 30 premiers jours | 30 jours calendaires | Garantie satisfait ou remboursé EPS | Demande écrite + retour matériel |

FAQ

Comment identifier avec certitude que le prélèvement EPS sur mon compte est légitime ?

La vérification de l’identifiant créancier SEPA FR13ZZZ262161 dans le détail du prélèvement constitue le premier élément de confirmation. Si cet identifiant correspond et qu’aucun contrat Homiris ne vous revient en mémoire, consultez vos mandats SEPA actifs via l’espace client de votre banque ou renseignez-vous auprès de votre conseiller. La présence de cet identifiant exclut toute confusion avec l’entité autrichienne homonyme.

Est-il possible de stopper immédiatement le prélèvement EPS sans attendre la fin du contrat ?

Techniquement, tout titulaire de compte peut ordonner à sa banque de bloquer un mandat SEPA sans justification préalable. Cependant, cette action ne met pas fin au contrat sous-jacent : EPS conserve le droit de facturer les sommes dues jusqu’à résiliation formelle, voire de recouvrer les impayés. La procédure correcte consiste à résilier le contrat par lettre recommandée, puis à surveiller la cessation effective des prélèvements.

Le prélèvement EPS peut-il concerner un compte professionnel sans que le dirigeant en soit averti ?

Oui. Dès lors qu’un co-titulaire ou un mandataire du compte dispose des droits de signature, il peut légalement souscrire un mandat SEPA au nom de la structure. Ce cas de figure est fréquent dans les entreprises multi-associées ou les sociétés dont les comptes sont gérés par un tiers mandaté. Un audit régulier des mandats SEPA actifs, couplé à une charte interne de gouvernance bancaire, permet de prévenir ce risque opérationnel.