L’essentiel à retenir : regrouper ses crédits consiste à fusionner plusieurs emprunts en un seul contrat afin d’alléger les mensualités, mais cette opération présente des coûts totaux souvent supérieurs sur la durée qu’il convient d’évaluer avec rigueur. Les avis sur le regroupement de crédits convergent vers un constat nuancé : l’opération est pertinente pour certains profils, risquée pour d’autres.

Sommaire

- Qu’est-ce que le regroupement de crédits et comment fonctionne-t-il ?

- Les avantages du regroupement de crédits selon les experts et emprunteurs

- Les inconvénients et risques à connaître avant de se lancer

- Avis et témoignages : ce que disent ceux qui ont regroupé leurs crédits

- Comment bien préparer et réussir son regroupement de crédits ?

- Faut-il regrouper tous ses crédits ? Notre verdict final

- Chiffres clés

- FAQ

Qu’est-ce que le regroupement de crédits et comment fonctionne-t-il ?

Définition du regroupement de crédits

Le regroupement de crédits, parfois désigné sous l’appellation rachat de crédits, désigne l’opération par laquelle un établissement financier rachète l’ensemble des dettes d’un emprunteur pour les substituer à un contrat unique, assorti d’un taux d’intérêt et d’une mensualité renégociés.

L’objectif premier est de réduire la charge mensuelle de remboursement, en contrepartie d’un allongement de la durée totale du crédit. Cette mécanique repose sur l’article L. 313-1 et suivants du Code de la consommation, qui encadrent les conditions d’octroi et d’information des emprunteurs.

Différence entre rachat de crédit et regroupement de crédits

Les deux termes sont souvent confondus, mais une distinction mérite d’être posée clairement. Le rachat de crédit désigne strictement le fait qu’un établissement tiers rembourse par anticipation un ou plusieurs crédits existants. Le regroupement de crédits, lui, va plus loin : il consolide plusieurs encours distincts, qu’ils soient bancaires, entre particuliers ou liés à des découverts, en un seul contrat homogène.

En pratique, la différence est surtout sémantique. Les organismes spécialisés utilisent indifféremment les deux formulations, et les conditions réglementaires applicables, notamment la directive européenne 2014/17/UE transposée en droit français, s’appliquent dans les deux cas.

Quels types de crédits peut-on regrouper ?

Le périmètre des crédits concernés est large. Un regroupement peut porter sur des crédits à la consommation, des prêts immobiliers, des crédits renouvelables, des découverts bancaires consolidés ou encore des dettes fiscales dans certains cas. La nature du bien, propriétaire ou locataire, conditionne le type de regroupement proposé : avec ou sans garantie hypothécaire.

Lorsqu’un bien immobilier est mis en garantie, le contrat relève du droit hypothécaire et le coût global est généralement plus faible, mais les frais annexes, notamment de mainlevée, s’avèrent significatifs. Pour en savoir plus sur la gestion de vos obligations financières au quotidien, la page dédiée à la sécurité de vos données bancaires apporte des éclairages complémentaires utiles.

Les avantages du regroupement de crédits selon les experts et emprunteurs

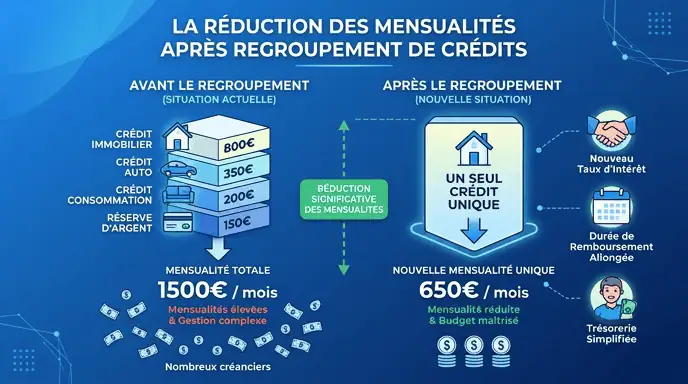

Des mensualités réduites et un taux unique

L’avantage le plus immédiat tient à la réduction de la mensualité globale. Un emprunteur qui cumule plusieurs échéances mensuelles peut, par le regroupement, abaisser significativement sa charge mensuelle, parfois de 30 à 50 % selon le profil. Ce gain s’obtient en échange d’un allongement de la durée de remboursement.

Le taux unique offre une lisibilité que plusieurs mensualités parallèles ne permettent pas. L’emprunteur n’a plus qu’un interlocuteur, une date de prélèvement et un taux annuel effectif global (TAEG) à surveiller.

Un meilleur contrôle du budget mensuel

Franchement, l’un des bénéfices les moins commentés du regroupement est psychologique autant que financier : la clarté budgétaire retrouvée. Quand les prélèvements s’accumulent de plusieurs créanciers différents à des dates décalées, la gestion du compte courant devient un exercice périlleux.

La simplification en une seule échéance réduit le risque de découvert accidentel et permet une planification budgétaire mensuelle plus fiable. Pour les entrepreneurs, ce point rejoint directement les enjeux de gestion financière en contexte professionnel.

Une solvabilité et un pouvoir d’achat retrouvés

Un taux d’endettement abaissé restaure la capacité d’emprunt de l’emprunteur. Selon l’étude Meilleurtaux de juin 2025, le taux d’endettement moyen avant regroupement est passé de 48,4 % en 2020 à 41,9 % en 2025, signe que l’opération devient davantage une démarche d’optimisation qu’une mesure de dernier recours.

Ce pouvoir d’achat retrouvé peut financer un projet immobilier, professionnel ou simplement reconstituer une épargne de précaution.

La simplification des démarches administratives

Gérer plusieurs contrats simultanément implique des relances, des attestations d’assurance multiples et des interlocuteurs différents. Le regroupement concentre tout cela en un seul dossier, auprès d’un seul établissement. Cette économie administrative, souvent négligée dans les comparatifs, représente un gain de temps réel, surtout pour un indépendant ou un chef d’entreprise dont la gestion des ressources et du temps est stratégique.

Les inconvénients et risques à connaître avant de se lancer

Un coût total du crédit souvent plus élevé sur la durée

C’est le paradoxe central que toute analyse sérieuse doit signaler en premier. Une mensualité réduite de moitié peut cacher un coût total de crédit doublé, dès lors que la durée de remboursement est significativement allongée. Les intérêts supplémentaires générés sur dix ou quinze années additionnelles peuvent effacer entièrement l’économie mensuelle réalisée.

Toute décision doit donc comparer le coût global actuel de l’ensemble des crédits avec le coût global du nouveau contrat unique, chiffre par chiffre, avant signature.

Les frais de dossier, pénalités et frais de mainlevée

Le regroupement génère des frais souvent sous-estimés lors de la simulation initiale. Les indemnités de remboursement anticipé (IRA), plafonnées à 3 % du capital restant dû ou à six mois d’intérêts pour les crédits immobiliers selon l’article R. 313-25 du Code de la consommation, peuvent représenter plusieurs milliers d’euros. S’y ajoutent les frais de dossier, les frais de garantie et, en cas de mainlevée hypothécaire, les émoluments notariaux.

Ces postes doivent figurer explicitement dans l’offre de regroupement. Leur omission dans une simulation constitue un signal d’alerte sérieux.

L’impact sur la cote de crédit et le risque de surendettement

Un regroupement mal dimensionné peut aggraver la situation financière au lieu de l’améliorer. Si la mensualité réduite conduit l’emprunteur à contracter de nouveaux crédits à la consommation immédiatement après l’opération, le taux d’endettement remonte rapidement. Ce mécanisme alimente directement les statistiques de surendettement.

134 803 dossiers de surendettement ont été déposés en 2024 auprès des commissions départementales, soit une hausse de 10,8 % par rapport à 2023, selon la Banque de France. La gestion des prélèvements et des contrats financiers actifs mérite donc une vigilance constante après tout regroupement.

Avis et témoignages : ce que disent ceux qui ont regroupé leurs crédits

Les profils qui bénéficient le plus du regroupement

Les données de marché dessinent un profil type de bénéficiaire. Les propriétaires représentent 60 % des dossiers financés en 2025, pour seulement 38 % des demandes, d’après l’étude Meilleurtaux de juin 2025. Ce différentiel s’explique par la garantie hypothécaire qu’ils peuvent offrir, qui rassure les établissements prêteurs et améliore les conditions de taux.

Les revenus moyens des souscripteurs ont par ailleurs progressé de 3 240 euros à 4 180 euros par mois entre 2020 et 2025, soit une hausse de 29 %. Le profil de l’emprunteur qui regroupe ses crédits a donc évolué : il est aujourd’hui plus aisé et davantage dans une logique d’optimisation que de survie financière.

Retours d’expérience positifs et négatifs d’emprunteurs

Les retours positifs soulignent presque unanimement le sentiment de contrôle retrouvé sur le budget mensuel. La suppression de plusieurs prélèvements parallèles est perçue comme un soulagement immédiat. Les avis négatifs, en revanche, portent fréquemment sur le coût total finalement découvert en fin de contrat, très supérieur aux projections initiales.

« Le marché du regroupement de crédits intermédié atteint environ 3,2 milliards d’euros en 2025, en hausse de près de 20 % sur un an. » , Cibfinance, étude de marché, 2025

Dans quels cas est-il vraiment pertinent de regrouper ses crédits ?

La pertinence de l’opération dépend de trois paramètres : le niveau d’endettement actuel, la durée résiduelle des crédits en cours et la stabilité des revenus futurs. Un emprunteur dont le taux d’endettement dépasse 40 % et dont les crédits ont encore plusieurs années à courir trouvera davantage de valeur dans un regroupement qu’un emprunteur à deux ans de la fin de ses remboursements.

La lecture attentive de sa situation sur les ressources disponibles en finance personnelle peut aider à objectiver ce diagnostic avant toute démarche.

Comment bien préparer et réussir son regroupement de crédits ?

Les documents nécessaires et les étapes clés de la demande

Un dossier solide conditionne l’obtention d’un taux compétitif. Les pièces habituellement requises comprennent les trois derniers bulletins de salaire ou bilans comptables pour les indépendants, les deux derniers avis d’imposition, les tableaux d’amortissement de chaque crédit en cours, un relevé d’identité bancaire et un justificatif de domicile récent.

- Faire l’inventaire complet de tous les crédits en cours et de leur capital restant dû.

- Calculer le coût global actuel de l’ensemble des crédits jusqu’à leur terme.

- Obtenir au moins trois simulations auprès d’établissements différents.

- Comparer le TAEG, la durée totale et le coût global de chaque offre, frais inclus.

- Vérifier les indemnités de remboursement anticipé applicables à chaque contrat existant.

Passer par un courtier ou une banque : quelle option choisir ?

Un courtier en regroupement de crédits, statut encadré par le registre ORIAS et la réglementation IOBSP, dispose d’un réseau d’établissements partenaires et peut comparer plusieurs offres simultanément. Son intervention est rémunérée soit par une commission versée par le prêteur, soit par des frais de courtage facturés à l’emprunteur, plafonnés réglementairement.

La banque habituelle de l’emprunteur présente l’avantage de la relation existante, mais dispose d’une offre unique et peut manquer d’objectivité dans la comparaison. Pour les entrepreneurs dont la situation financière est complexe, la connaissance du cadre juridique applicable aux contrats financiers constitue un atout préalable non négligeable.

Comment obtenir le meilleur taux pour son regroupement ?

Le niveau du taux dépend du profil de risque de l’emprunteur, de la présence ou non d’une garantie hypothécaire et du montant regroupé. Le segment des dossiers entre 50 000 et 100 000 euros progresse de +50 % en cinq ans selon Meilleurtaux, signe que les établissements sont de plus en plus à l’aise avec ce gabarit de dossier.

La constitution d’un apport résiduel ou la présentation d’une épargne disponible améliore sensiblement la notation du dossier. Toute négociation gagne à s’appuyer sur une connaissance précise des mécanismes d’assurance emprunteur, qui représentent une part non négligeable du coût total.

Faut-il regrouper tous ses crédits ? Notre verdict final

Les critères pour savoir si le regroupement est adapté à votre situation

Soyons directs : le regroupement n’est pas une solution universelle. Il convient prioritairement aux emprunteurs dont le taux d’endettement dépasse 35 %, dont les crédits présentent des durées résiduelles longues et dont la situation professionnelle est stable. Un salarié en CDI propriétaire de son logement représente le profil idéal.

| Critère | Regroupement recommandé | Regroupement déconseillé |

|---|---|---|

| Taux d’endettement | Supérieur à 35 % | Inférieur à 25 % |

| Durée résiduelle des crédits | Plus de 5 ans restants | Moins de 2 ans restants |

| Statut foncier | Propriétaire avec garantie | Locataire sans actif |

| Stabilité des revenus | CDI ou revenus réguliers | Revenus variables ou incertains |

Les alternatives au regroupement de crédits à envisager

Avant de regrouper ses crédits, plusieurs alternatives méritent examen. La renégociation directe de chaque crédit auprès de l’établissement prêteur peut aboutir à une baisse de taux sans les frais d’un regroupement complet. Le remboursement anticipé partiel des crédits à taux élevé, financé par une épargne disponible, réduit mécaniquement la charge mensuelle sans allongement de durée.

- Renégociation individuelle des taux auprès des établissements prêteurs.

- Remboursement anticipé partiel des crédits dont le taux est le plus élevé.

- Modulation de mensualités prévue dans certains contrats de prêt immobilier.

- Recours à la commission de surendettement de la Banque de France en cas de situation critique.

La commission de surendettement, prévue par les articles L. 711-1 et suivants du Code de la consommation, constitue une alternative réglementaire que beaucoup ignorent avant d’envisager un regroupement commercial. Pour toute décision complexe impliquant des contrats financiers, un regard sur les clauses essentielles des contrats permet d’éviter des engagements mal compris.

Chiffres clés

- 3,2 milliards d’euros : volume du marché intermédié du regroupement de crédits en 2025, en hausse de +20 % sur un an (Cibfinance, 2025).

- +15 % : progression du nombre de dossiers financés en regroupement de crédits sur un an, selon Meilleurtaux (juin 2025).

- 134 803 dossiers de surendettement déposés en 2024, soit +10,8 % par rapport à 2023 (Banque de France, février 2025).

- 41,9 % : taux d’endettement moyen avant regroupement en 2025, contre 48,4 % en 2020 (Meilleurtaux, juin 2025).

- 43 % des dettes dans les dossiers de surendettement 2024 sont des crédits à la consommation, soit 1,9 milliard d’euros sur 4,5 milliards au total (Banque de France, 2025).

FAQ

Le regroupement de crédits est-il accessible aux travailleurs indépendants ?

Oui, mais les conditions sont plus strictes. Les établissements exigent généralement deux à trois bilans comptables pour justifier la stabilité des revenus. Le taux proposé sera souvent plus élevé qu’en CDI, et la présence d’une garantie hypothécaire améliore significativement les chances d’obtenir un dossier financé. Les ressources de la section entrepreneuriat détaillent les spécificités financières pour les indépendants.

Combien de temps dure la procédure de regroupement de crédits ?

La durée moyenne varie entre quatre et huit semaines selon la complexité du dossier et le nombre de crédits à racheter. Les dossiers impliquant une garantie hypothécaire nécessitent un passage chez le notaire, ce qui allonge le délai de deux à trois semaines supplémentaires. Un dossier complet dès le départ réduit sensiblement ce délai.

Peut-on regrouper ses crédits plusieurs fois ?

Techniquement, rien n’interdit de procéder à un second regroupement. En pratique, les établissements analysent l’historique de l’emprunteur et un second regroupement rapproche le dossier d’un profil de risque élevé. Chaque opération génère par ailleurs des frais nouveaux qui s’ajoutent au coût global. La vigilance sur la transmission de ses documents bancaires reste de mise à chaque nouvelle démarche.