L’essentiel à retenir : comment payer une créance publique dépend du type de dette concernée et de l’organisme émetteur, chaque situation imposant une démarche spécifique. Le portail GPE créances publiques centralise la majorité des règlements en ligne pour les entreprises. En cas de désaccord sur le montant, une réclamation financière préalable doit être déposée dans les deux mois suivant la notification.

Sommaire

- Qu’est-ce qu’une créance publique ? Définition et caractéristiques

- Comment payer une créance publique : les modalités disponibles

- Comment contester une créance publique : recours et procédures

- La prescription quadriennale : un bouclier légal pour les débiteurs

- Demander une remise ou un étalement de la créance publique

- Ce qui se passe en cas de non-paiement : le recouvrement forcé

- Chiffres clés

- FAQ

Qu’est-ce qu’une créance publique ? Définition et caractéristiques

Une créance publique désigne toute somme d’argent due par une personne physique ou morale à une entité relevant de la sphère publique : État, collectivité territoriale, établissement public, ou organisme de sécurité sociale. Ces dettes obéissent à un régime juridique distinct du droit commun, encadré principalement par le Code général des finances publiques et les règles de la comptabilité publique.

Comprendre comment payer une créance publique suppose d’abord d’identifier précisément la nature de la dette et l’organisme concerné. L’enjeu est loin d’être formel : une erreur d’identification peut conduire à un paiement mal imputé, voire à l’engagement de poursuites malgré le règlement.

Créance publique vs créance privée : quelles différences fondamentales ?

La créance publique se distingue de la créance privée par plusieurs caractéristiques structurelles. L’administration dispose de prérogatives exorbitantes du droit commun : elle peut émettre un titre exécutoire sans passer par un juge, là où un créancier privé doit obtenir une décision judiciaire avant toute exécution forcée.

Par ailleurs, la prescription suit des règles propres, notamment la prescription quadriennale issue de la loi du 31 décembre 1968, qui fixe à quatre ans le délai au-delà duquel certaines créances publiques s’éteignent. Ce mécanisme protège le débiteur, mais impose une vigilance précise quant aux actes interruptifs. Pour les créances privées entre professionnels, les règles diffèrent sensiblement, comme l’illustre la rubrique finance et investissement du site.

Les différents types de créances publiques concernées

Les créances publiques recouvrent un spectre large : impôts directs et indirects, cotisations sociales, amendes administratives, pénalités fiscales, factures d’organismes publics industriels et commerciaux, ou encore remboursements de subventions indûment perçues. Chaque catégorie relève d’un comptable public distinct et d’une procédure de recouvrement adaptée.

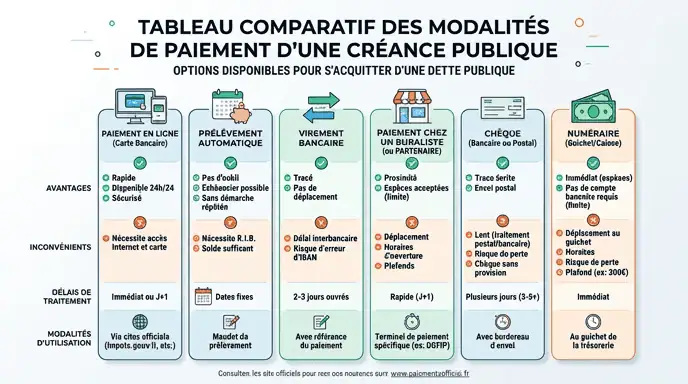

Comment payer une créance publique : les modalités disponibles

Comment payer une créance publique concrètement ? La réponse dépend du canal choisi et de l’organisme débiteur. Les modes de règlement se sont diversifiés ces dernières années, avec une priorité donnée aux solutions dématérialisées pour les professionnels.

Le paiement en ligne via GPE créances publiques

Le portail GPE créances publiques (gestion et paiement en ligne) constitue la voie principale pour régler les dettes envers l’État. Accessible depuis le site des finances publiques, il permet d’effectuer un paiement sécurisé par carte bancaire ou prélèvement, à condition de disposer des références figurant sur l’avis de paiement reçu. Ces références, souvent composées d’un numéro d’ordre et d’un code émetteur, sont indispensables à la bonne imputation de la somme.

Le portail Chorus Pro concerne quant à lui les facturations entre fournisseurs et entités publiques, notamment pour les entreprises ayant émis des factures envers l’État. Ces deux plateformes ne doivent pas être confondues : l’une gère les paiements sortants du débiteur, l’autre les flux entrants des fournisseurs. Pour toute question sur la gestion des informations bancaires transmises à un tiers, une lecture préalable s’impose.

Les autres modes de règlement acceptés (virement, chèque, espèces)

Le virement bancaire reste accepté pour de nombreuses créances, à condition de mentionner exactement la référence de l’avis dans le libellé. Le chèque libellé à l’ordre du Trésor public demeure admis, bien que son traitement soit plus lent. Le paiement en espèces, limité à certains montants, n’est possible qu’en caisse de la trésorerie compétente.

Les délais légaux de paiement selon le type d’organisme public

Le délai légal de paiement des organismes publics envers leurs fournisseurs est fixé à 30 jours pour l’État et les organismes publics hors EPIC, depuis le 1er mai 2013 (loi DDADUE / Code de la commande publique). En pratique, l’Observatoire des délais de paiement de la Banque de France (2024) relève un délai moyen de 14,2 jours, avec 89,3 % des paiements honorés sous le seuil légal.

| Type d’organisme | Délai légal maximum | Pénalités en cas de retard |

|---|---|---|

| État et collectivités | 30 jours | Intérêts moratoires + 40 € forfaitaires |

| EPIC | 60 jours | Intérêts moratoires + 40 € forfaitaires |

| Hôpitaux publics | 50 jours | Intérêts moratoires + 40 € forfaitaires |

Comment contester une créance publique : recours et procédures

Contester une créance publique obéit à une procédure strictement encadrée. Ignorer ces règles conduit généralement à l’irrecevabilité de la demande, quel que soit le bien-fondé des arguments avancés. Soyons directs : le délai est la première chose à vérifier avant toute autre démarche.

Le délai impératif de deux mois pour contester

Dès la notification de l’acte contesté, un délai de deux mois court pour déposer un recours. Ce délai s’applique tant au recours administratif préalable qu’au recours contentieux devant le tribunal administratif. Son expiration rend la créance définitivement opposable, même si elle repose sur une erreur.

La réclamation financière préalable auprès de l’administration

La réclamation financière préalable constitue en principe un passage obligé avant toute saisine juridictionnelle. Elle s’adresse au comptable public ou à l’ordonnateur selon la nature de la créance. Ce recours administratif préalable obligatoire (RAPO) suspend le délai de recours contentieux le temps de l’instruction. Pour comprendre les délais de procédure dans un contexte similaire, les règles relatives aux délais de conclusions apportent un éclairage utile.

Le recours devant le tribunal administratif en cas de rejet

En cas de rejet explicite ou implicite de la réclamation (silence de l’administration pendant deux mois), le débiteur dispose d’un nouveau délai de deux mois pour saisir le tribunal administratif compétent. La juridiction apprécie la légalité de la créance au regard des textes applicables. Le recours devant les juridictions judiciaires reste possible pour certaines créances fiscales spécifiques, selon les règles de répartition des compétences.

La prescription quadriennale : un bouclier légal pour les débiteurs

La prescription quadriennale, issue de la loi n° 68-1250 du 31 décembre 1968, constitue l’un des mécanismes les moins connus et pourtant les plus protecteurs pour les débiteurs publics. Elle mérite une attention particulière.

Comment fonctionne le délai de prescription de quatre ans ?

Toute créance détenue par l’État ou un établissement public contre un tiers se prescrit par quatre ans à compter du premier jour de l’année suivant celle au cours de laquelle les droits ont été acquis. Ce point de départ décalé offre une protection significative contre des réclamations tardives. La prescription quadriennale s’applique également aux créances privées détenues contre l’administration, ce qui intéresse les entreprises fournisseurs d’organismes publics.

Les actes qui interrompent ou suspendent la prescription

Plusieurs actes interrompent la prescription : une réclamation du créancier, une reconnaissance de dette par le débiteur, ou tout acte de poursuite émanant du comptable public. La suspension intervient notamment en cas de recours contentieux pendant, ou lorsque le débiteur est dans l’impossibilité d’agir. Les ressources juridiques disponibles sur ce site approfondissent ces mécanismes interruptifs.

Comment invoquer la prescription quadriennale pour éteindre une dette ?

L’invocation de la prescription n’est pas automatique : le débiteur doit soulever expressément ce moyen, soit lors d’une réclamation financière préalable, soit devant le juge administratif. Une simple lettre adressée au comptable public, précisant les dates pertinentes et les textes applicables, suffit souvent à obtenir l’abandon de la créance si le délai est manifestement dépassé.

Demander une remise ou un étalement de la créance publique

Face à des difficultés de trésorerie, une entreprise peut solliciter une remise de dette publique ou un plan d’étalement. Cette démarche, distincte de la contestation, vise non pas à remettre en cause la créance mais à en aménager le règlement. Franchement, c’est souvent la voie la plus rapide pour sortir d’une situation bloquée.

Quelles créances sont éligibles à une remise de dette ?

Les majorations et pénalités fiscales sont généralement remisables, contrairement aux droits en principal qui restent dus intégralement. L’URSSAF peut accorder des remises sur les majorations de retard de 5 % et sur les majorations complémentaires de 0,20 % par mois appliquées depuis le 1er janvier 2018. Les amendes administratives sont en revanche rarement concernées par les dispositifs de remise.

Les délais et la procédure pour déposer une demande de remise

La demande doit être déposée avant l’engagement du recouvrement forcé, ou simultanément à une réclamation financière. La Commission des chefs des services financiers (CCSF) peut accorder des plans d’apurement jusqu’à 36 mois, suspendant les poursuites pendant toute la durée du respect du plan. Des délais allant jusqu’à 24 mois sont fréquemment obtenus sans garanties particulières. Pour les entrepreneurs en restructuration, les ressources dédiées à l’entrepreneuriat complètent utilement ces informations.

À qui adresser la demande selon la nature de la créance ?

La demande de remise s’adresse au comptable public territorialement compétent pour les créances fiscales, à l’URSSAF pour les cotisations sociales, et à la CCSF pour les dossiers impliquant plusieurs organismes publics simultanément. Cette dernière présente l’avantage de traiter l’ensemble des créances fiscales et sociales dans un seul dossier coordonné, ce qui représente un gain de temps considérable pour les structures en difficulté.

Ce qui se passe en cas de non-paiement : le recouvrement forcé

Le non-paiement d’une créance publique déclenche une procédure de recouvrement forcé aux pouvoirs étendus. Contrairement au recouvrement privé, l’administration n’a pas besoin de saisir un juge pour agir. Cette asymétrie justifie une réaction rapide dès la réception du premier avis.

Le titre exécutoire : première étape du recouvrement administratif

L’émission d’un titre exécutoire (état exécutoire, avis de mise en recouvrement, ou commandement de payer) marque le début de la phase contraignante. Ce document, signé par l’ordonnateur compétent, confère à la créance force exécutoire sans intervention judiciaire. Il doit mentionner les bases de calcul, la nature de la dette et les voies de recours disponibles. Son absence ou son irrégularité peut être invoquée comme moyen de nullité. La gestion des prélèvements contestés suit une logique comparable dans la sphère privée.

La saisie administrative à tiers détenteur (SATD) : comment ça fonctionne ?

La saisie administrative à tiers détenteur (SATD) permet au comptable public de bloquer directement les fonds détenus par un tiers pour le compte du débiteur, notamment ses comptes bancaires, sans passer par un commissaire de justice. L’établissement bancaire dispose de deux jours ouvrés pour bloquer les sommes. Le débiteur est informé simultanément et dispose d’un délai de contestation.

Ce mécanisme a remplacé l’avis à tiers détenteur depuis le 1er janvier 2019 et s’applique à l’ensemble des créances fiscales, sociales et douanières. Pour les entrepreneurs, comprendre comment calculer la masse salariale aide à anticiper les assiettes de cotisations susceptibles de faire l’objet d’une SATD.

Les intérêts moratoires et pénalités en cas de retard

Les intérêts moratoires courent dès le lendemain de l’expiration du délai légal de paiement. Au 1er semestre 2025, le taux des pénalités de retard entre professionnels s’établit à 13,15 % (taux BCE de 3,15 % majoré de 10 points), conformément à l’article L441-10 du Code de commerce. À ces intérêts s’ajoute une indemnité forfaitaire de 40 euros par facture impayée, exigible de plein droit.

« Ces retards de paiement représentent 15 milliards d’euros de trésorerie bloquée, par les grandes entreprises au détriment des plus petites. » , Véronique Louwagie, rapport de l’Observatoire des délais de paiement, juillet 2025.

Le baromètre Payt/Ipsos 2026 révèle que 53 % des entreprises françaises ont vu leur pérennité financière compromise par des créances douteuses. Ce chiffre illustre l’enjeu systémique des retards de paiement, y compris dans la sphère publique. Les entrepreneurs souhaitant mieux comprendre leurs droits face aux débiteurs publics trouveront des compléments utiles dans les articles consacrés à la finance d’entreprise. Pour toute question relative aux recours contre un organisme public débiteur, les mécanismes de recours présentent des similitudes instructives.

Chiffres clés

- 14,2 jours : délai moyen de paiement de l’État en 2024, avec 89,3 % des règlements sous 30 jours (Observatoire des délais de paiement, Banque de France 2024)

- 36 mois : durée maximale d’un plan d’apurement accordé par la CCSF, avec suspension des poursuites (URSSAF)

- 53 % des entreprises françaises ont vu leur pérennité compromise par des créances douteuses (baromètre Payt/Ipsos 2026)

- 15 milliards d’euros de trésorerie bloquée par les retards de paiement des grandes entreprises (rapport Observatoire 2024, Véronique Louwagie, juillet 2025)

- 9,3 % des entreprises françaises affichaient des retards supérieurs à 30 jours en 2024 (Banque de France)

FAQ

Comment savoir quel portail utiliser pour payer ma créance publique ?

L’avis de paiement reçu mentionne systématiquement le service émetteur et, le cas échéant, l’adresse du portail compétent. Pour les créances fiscales et domaniales, le portail GPE créances publiques des finances publiques est la référence. Pour les cotisations sociales, l’espace en ligne de l’URSSAF ou de l’URSSAF Caisse nationale s’applique. En l’absence d’indication, contacter directement la trésorerie mentionnée sur l’avis reste la démarche la plus sûre.

Peut-on payer une créance publique en plusieurs fois ?

Oui, sous conditions. Une demande d’étalement doit être adressée au comptable public ou à la CCSF selon la nature des créances concernées. La CCSF accorde couramment des plans de 24 mois sans garantie et peut aller jusqu’à 36 mois dans les dossiers les plus complexes. Le dépôt d’un dossier complet, avec bilan, compte de résultat et justificatifs de difficulté, accélère l’instruction.

Que risque-t-on concrètement si l’on ne paie pas une créance publique ?

L’administration peut émettre un titre exécutoire puis procéder à une saisie administrative à tiers détenteur directement sur les comptes bancaires du débiteur, sans intervention judiciaire préalable. Des majorations de 5 % s’appliquent immédiatement pour les cotisations URSSAF impayées, auxquelles s’ajoutent 0,20 % par mois de retard. Ces procédures peuvent aboutir à la saisie des créances détenues par des tiers, voire à une procédure collective si la situation financière se dégrade.