L’essentiel à retenir : j’ai cassé quelque chose chez quelqu’un déclenche automatiquement le mécanisme de la responsabilité civile, régi par les articles 1240 et suivants du Code civil. La garantie responsabilité civile vie privée, incluse dans la plupart des contrats d’assurance habitation, couvre ces dommages dans la majorité des situations courantes. Connaître les exclusions, les délais légaux et la procédure de déclaration peut faire la différence entre un remboursement rapide et un litige coûteux.

Sommaire

- Ce que dit la loi quand vous causez un dommage chez autrui

- Quelle assurance prend en charge la casse chez quelqu’un ?

- Les exclusions qui peuvent vous bloquer le remboursement

- Comment déclarer le sinistre étape par étape ?

- Exemples concrets de situations couvertes ou non

- Que faire si vous n’avez pas d’assurance responsabilité civile ?

- FAQ

Ce que dit la loi quand vous causez un dommage chez autrui

Le principe de la responsabilité civile en France

Le droit français pose un principe clair : toute personne qui cause un dommage à autrui est tenue de le réparer. Ce fondement figure à l’article 1240 du Code civil, anciennement 1382, et s’applique dès lors qu’un fait dommageable est établi.

Autrement dit, dès que la question « j’ai cassé quelque chose chez quelqu’un » se pose concrètement, la mécanique juridique s’enclenche. La réparation peut prendre la forme d’un remboursement, d’un remplacement à l’identique ou d’une indemnisation équivalente.

Les trois conditions indispensables pour engager votre responsabilité

Pour que la responsabilité civile soit engagée, trois éléments doivent être réunis simultanément : un fait générateur (l’acte ou l’omission fautive), un préjudice réel et certain subi par la victime, et un lien de causalité direct entre les deux.

L’absence d’un seul de ces trois éléments suffit à écarter la responsabilité. Par exemple, si l’objet était déjà défectueux avant votre intervention, le lien de causalité peut être contesté.

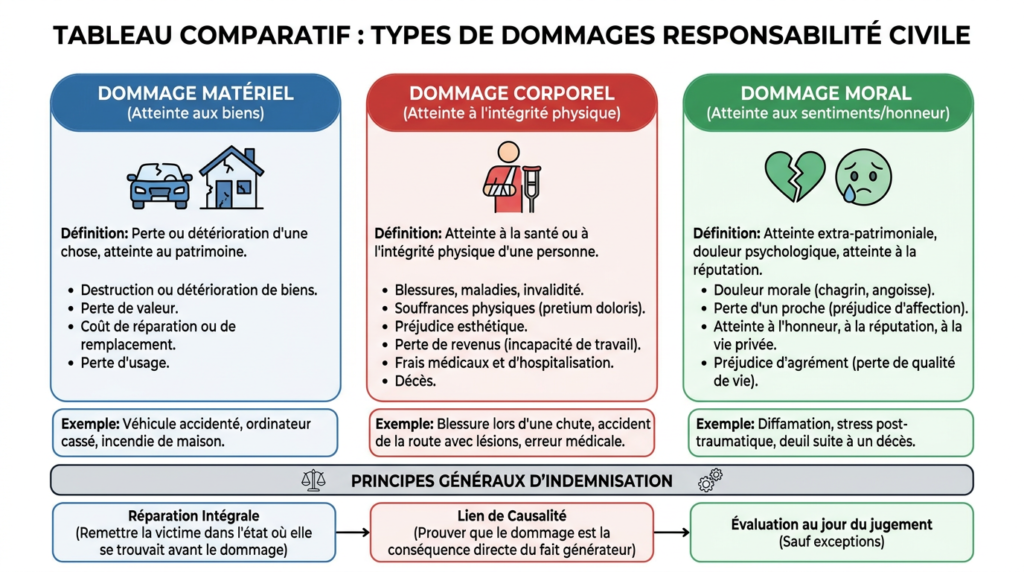

Dommages matériels, corporels et immatériels : quelles différences ?

Le droit distingue plusieurs catégories de préjudices. Les dommages matériels correspondent à la destruction ou la détérioration d’un bien physique. Les dommages corporels concernent les atteintes à l’intégrité physique d’une personne. Les dommages immatériels couvrent les préjudices financiers consécutifs, comme la perte d’exploitation d’un artisan dont l’outil de travail a été endommagé.

Cette distinction a une importance directe sur le montant de l’indemnisation et sur les garanties mobilisables. Pour aller plus loin sur les obligations légales des professionnels, la rubrique droit et juridique du site offre des ressources complémentaires.

Quelle assurance prend en charge la casse chez quelqu’un ?

La garantie responsabilité civile vie privée : le réflexe à avoir

La garantie responsabilité civile vie privée est la couverture la plus directement concernée lorsqu’on déclare avoir cassé quelque chose chez quelqu’un dans un cadre privé. Elle est quasi systématiquement incluse dans les contrats d’assurance habitation, qu’on soit locataire ou propriétaire.

Cette garantie couvre les dommages causés par l’assuré, les membres de son foyer, ses animaux et même certains biens dont il a la garde. Son coût est marginal rapporté à la protection qu’elle procure.

L’assurance habitation locataire ou propriétaire : ce qu’elle couvre

Un contrat d’assurance habitation standard inclut généralement la responsabilité civile vie privée, mais les plafonds varient considérablement d’un assureur à l’autre. Certains contrats plafonnent la garantie à 500 000 euros, d’autres vont au-delà d’un million d’euros pour les sinistres corporels.

La vérification des plafonds et des franchises dans les conditions particulières du contrat reste une démarche incontournable avant tout incident. Les ressources dédiées à l’entrepreneuriat détaillent par ailleurs les obligations d’assurance spécifiques aux professionnels indépendants.

La responsabilité civile professionnelle pour les indépendants et freelances

Un freelance ou un artisan qui casse quelque chose chez un client dans le cadre de sa mission ne peut pas s’appuyer sur sa RC vie privée. C’est la responsabilité civile professionnelle qui s’applique alors, parfois complétée par une garantie décennale pour les corps de métier du bâtiment.

Selon France Assureurs, les cotisations perçues au titre de l’assurance de dommages aux biens des professionnels atteignaient 9,4 milliards d’euros en 2024, en hausse de 8,1 % par rapport à 2023, ce qui reflète une exposition croissante des entreprises à ce type de sinistres.

Franchise, plafonds et délais de remboursement à connaître

La franchise est la somme restant à la charge de l’assuré après indemnisation. Elle peut être fixe (par exemple 150 euros) ou proportionnelle au montant du sinistre. Les délais légaux de remboursement varient selon les contrats, mais la pratique du secteur situe généralement le versement de l’indemnité entre 30 et 90 jours après la déclaration.

| Type de garantie | Cadre couvert | Plafond courant | Franchise type |

|---|---|---|---|

| RC vie privée | Vie quotidienne, loisirs | 500 000 – 1 M€ | 100 – 300 € |

| RC professionnelle | Missions chez un client | 500 000 – 2 M€ | 300 – 1 000 € |

| Assurance scolaire | Dommages causés par un enfant | Selon contrat | Variable |

Les exclusions qui peuvent vous bloquer le remboursement

Les dommages causés entre membres du même foyer

La plupart des contrats RC vie privée excluent explicitement les dommages causés entre membres du même foyer. Si un conjoint casse la tablette de l’autre au sein du domicile commun, la garantie ne s’applique pas. Cette exclusion standard est précisée dans les conditions générales de chaque contrat.

Les actes intentionnels et la négligence grave

L’assurance ne couvre jamais les dommages résultant d’un acte délibéré. Un objet cassé volontairement, même dans un contexte de dispute, sort du périmètre de la garantie. La négligence grave, distincte de la simple maladresse, peut également motiver un refus de prise en charge selon les termes du contrat.

Soyons directs : la ligne entre maladresse et négligence grave est souvent appréciée par l’assureur au cas par cas, ce qui justifie de conserver tout élément de preuve démontrant le caractère accidentel du sinistre.

Les dommages survenus dans un cadre professionnel non déclaré

Un indépendant qui intervient chez un client sans RC professionnelle et qui casse quelque chose chez quelqu’un ne pourra pas s’appuyer sur sa RC vie privée. Cette situation expose l’entrepreneur à une responsabilité personnelle directe, sans filet assurantiel. La souscription d’une RC pro adaptée à l’activité déclarée reste la seule protection valable.

Les dégâts impliquant un véhicule à moteur

Dès lors qu’un véhicule à moteur est impliqué, c’est l’assurance automobile (garantie responsabilité civile obligatoire au sens de la loi Badinter du 5 juillet 1985) qui prime, non la RC vie privée. Cette règle s’applique même si le dommage survient sur une propriété privée.

Comment déclarer le sinistre étape par étape ?

Agir vite : le délai légal de 5 jours ouvrés pour déclarer

L’article L113-2 du Code des assurances impose à l’assuré de déclarer tout sinistre dans un délai de 5 jours ouvrés à compter de sa survenance. Ce délai peut être réduit ou allongé selon les contrats, mais il convient de ne jamais tarder à contacter son assureur, sous peine de voir la garantie suspendue.

Les preuves à rassembler (photos, factures, témoins)

Dès que la situation « j’ai cassé quelque chose chez quelqu’un » se présente, la collecte de preuves doit débuter immédiatement. Des photos datées de l’objet endommagé, la facture d’achat ou un devis de réparation, et si possible le témoignage écrit d’une personne présente constituent les éléments les plus solides pour étayer le dossier.

- Photographier les dégâts sous plusieurs angles dès l’incident

- Recueillir la facture d’achat ou une estimation de la valeur de l’objet

- Obtenir un devis de réparation ou de remplacement auprès d’un professionnel

- Consigner les coordonnées des témoins éventuels

- Rédiger un constat amiable si la partie adverse accepte de signer

Contacter votre assureur : le déroulé concret de la déclaration

La déclaration s’effectue par courrier recommandé avec accusé de réception, ou via l’espace en ligne de l’assureur. Il faut préciser la date, le lieu, les circonstances exactes du sinistre, la nature des dommages et l’identité de la personne lésée. L’assureur mandate ensuite un expert si le montant dépasse un certain seuil, généralement fixé entre 1 500 et 3 000 euros.

Gérer la relation avec la personne lésée sans aggraver le litige

La communication avec la personne dont l’objet a été endommagé conditionne souvent l’issue du dossier. Un aveu de responsabilité formulé spontanément, sans réserves, peut compliquer la gestion du sinistre par l’assureur. Mieux vaut reconnaître les faits sans qualifier juridiquement la responsabilité, et inviter la partie adverse à contacter directement l’assureur. Pour mieux comprendre les relations professionnelles et leurs implications, des ressources spécialisées sont disponibles.

Exemples concrets de situations couvertes ou non

Vous renversez un objet de valeur chez un ami lors d’une soirée

Un vase de collection renversé accidentellement lors d’une soirée privée entre dans le périmètre standard de la RC vie privée. La garantie s’applique dès lors que le caractère accidentel est établi et que le contrat ne prévoit pas d’exclusion spécifique sur les objets de collection. La valeur vénale de l’objet au moment du sinistre sert de référence à l’indemnisation.

Votre enfant abîme la télévision d’un voisin

Les dommages causés par un enfant mineur engagent la responsabilité des parents au titre de l’article 1242 du Code civil. La RC vie privée familiale couvre ce type de sinistre. Le cas est fréquent et bien documenté par les assureurs, à condition que l’enfant ne soit pas membre du foyer du voisin lésé, auquel cas l’exclusion « même foyer » s’applique.

Votre animal domestique cause des dégâts chez un proche

Le propriétaire d’un animal est responsable des dommages que celui-ci cause, conformément à l’article 1243 du Code civil. Un chien qui renverse une étagère chez un voisin ou mord un objet de valeur génère une situation où j’ai cassé quelque chose chez quelqu’un prend un sens indirect, mais la RC vie privée couvre ce risque dans les conditions habituelles.

Un client déclare un dommage après votre intervention à domicile

Un plombier, électricien ou tout autre artisan qui endommage un bien lors d’une intervention chez un client engage sa RC professionnelle. Selon France Assureurs, 223 sinistres graves (supérieurs à 2 millions d’euros) ont été déclarés en 2024 dans les biens professionnels, totalisant 1,342 milliard d’euros d’indemnités, en hausse de 13,8 %. Ces chiffres illustrent l’ampleur financière réelle des dommages professionnels. Pour les questions relatives aux droits des salariés en cas de dommage, la page sur les litiges aux prud’hommes apporte un éclairage utile.

Que faire si vous n’avez pas d’assurance responsabilité civile ?

Assumer les frais à titre personnel : comment négocier un accord amiable

Sans assurance, la réparation du préjudice repose intégralement sur les ressources personnelles de l’auteur du dommage. Un accord amiable écrit, signé des deux parties, précisant le montant convenu et les modalités de paiement, présente l’avantage d’éviter une procédure judiciaire longue et coûteuse. Cet accord vaut titre si la somme reste raisonnable et si les deux parties consentent librement.

Les recours juridiques en cas de litige avec la victime

Si la négociation amiable échoue, la victime peut saisir le tribunal judiciaire. Pour les litiges inférieurs à 10 000 euros, la procédure se déroule devant le juge des contentieux de la protection, sans obligation de représentation par avocat. Au-delà, la complexité procédurale et les frais d’avocat accroissent considérablement le coût total du litige pour les deux parties.

Des informations sur la gestion des situations financières sensibles pour les indépendants sont disponibles dans l’article sur la sécurité des données bancaires, utile pour comprendre les risques patrimoniaux connexes.

Pourquoi souscrire une RC vie privée est indispensable pour tout entrepreneur

Generali France rappelle expressément qu’un employeur ne peut pas exiger d’un salarié le remboursement d’un objet cassé involontairement, ni effectuer de retenue sur salaire. Cette règle protège le salarié, mais elle transfère le risque financier vers l’employeur et son assureur. L’absence de couverture RC, qu’il s’agisse de vie privée ou professionnelle, expose donc l’entrepreneur à des pertes directes non mutualisées.

- Vérifier l’inclusion de la RC vie privée dans le contrat d’assurance habitation existant

- Souscrire une RC professionnelle dès le début de toute activité indépendante déclarée

- Comparer les plafonds de garantie et les exclusions entre plusieurs contrats

- Actualiser les garanties lors de chaque changement d’activité ou de situation personnelle

Selon un baromètre BDO/OpinionWay d’octobre 2024, 59 % des entreprises de plus de 50 salariés ne disposaient pas d’un accord de prévention des risques professionnels pourtant obligatoire depuis 2019. Ce déficit de couverture réglementaire illustre un risque systémique sous-estimé. Pour les entrepreneurs qui débutent et cherchent à structurer leur activité, la rubrique entrepreneuriat et création d’entreprise offre des guides pratiques adaptés.

« Il est interdit de demander à votre salarié de racheter le matériel cassé ou perdu, ni même d’en exiger le remboursement ou le renouvellement. De même, vous ne pouvez en aucun cas effectuer une retenue sur salaire. » , Generali France, dossier juridique, 2025

Le coût direct moyen d’un accident du travail avec arrêt s’élève à environ 4 800 euros selon l’Assurance Maladie, et les coûts indirects peuvent représenter 3 à 5 fois cette somme selon l’INRS, soit potentiellement plus de 24 000 euros pour un seul incident. Face à ces montants, le coût d’une prime RC apparaît dérisoire. Pour mieux comprendre les obligations des actifs et les dispositifs de protection sociale, l’article sur l’obligation d’activité hebdomadaire apporte un contexte réglementaire complémentaire.

Chiffres clés

- 9,4 milliards d’euros de cotisations en assurance dommages aux biens professionnels en 2024, en hausse de 8,1 % (France Assureurs, 2024)

- 4 800 euros : coût direct moyen d’un accident du travail avec arrêt en France (Assurance Maladie, 2024)

- 223 sinistres graves (≥ 2 M€) dans les biens professionnels en 2024, soit 1,342 milliard d’euros d’indemnités versées (France Assureurs, 2024)

- 59 % des entreprises de plus de 50 salariés sans accord de prévention des risques professionnels obligatoire (BDO/OpinionWay, octobre 2024)

- 5 jours ouvrés : délai légal de déclaration d’un sinistre à l’assureur (article L113-2 du Code des assurances)

FAQ

J’ai cassé quelque chose chez quelqu’un par accident : suis-je automatiquement responsable ?

Pas automatiquement. La responsabilité civile suppose la réunion d’un fait générateur, d’un préjudice et d’un lien de causalité. Si l’objet était déjà fragilisé ou si un tiers a contribué au dommage, la responsabilité peut être partagée ou écartée. Un constat circonstancié et des preuves photographiques permettent de clarifier la situation auprès de l’assureur.

Ma RC vie privée couvre-t-elle les dommages causés à l’étranger ?

La plupart des contrats RC vie privée étendent leur couverture géographique à l’ensemble des pays de l’Union européenne et parfois au monde entier pour les séjours temporaires. La durée maximale de séjour couverte varie selon les contrats, généralement entre 90 et 120 jours consécutifs à l’étranger. La vérification des conditions particulières du contrat reste indispensable avant tout déplacement prolongé.

Un freelance sans RC professionnelle peut-il utiliser sa RC vie privée si j’ai cassé quelque chose chez un client ?

Non. La RC vie privée exclut expressément les dommages survenus dans le cadre d’une activité professionnelle. Un freelance qui casse quelque chose chez quelqu’un dans l’exercice de sa mission ne bénéficie d’aucune protection via sa RC vie privée. Seule une RC professionnelle souscrite pour l’activité déclarée peut couvrir ce type de sinistre. Des conseils sur la structuration juridique d’une activité indépendante sont disponibles sur les ressources juridiques du site.