L’essentiel à retenir : les exclusions assurance responsabilité civile habitation constituent des zones de non-couverture que tout titulaire d’un contrat MRH doit identifier avant tout sinistre. Les activités professionnelles exercées à domicile, notamment pour les indépendants et auto-entrepreneurs, représentent un angle mort particulièrement exposé. Avec 4,6 millions de sinistres indemnisés en 2024 pour 8 milliards d’euros, selon France Assureurs, la maîtrise de ces exclusions conditionne directement l’efficacité d’une protection patrimoniale.

Sommaire

- Qu’est-ce qu’une exclusion de garantie en assurance habitation ?

- Les exclusions légales communes à tous les contrats

- Les exclusions spécifiques à la garantie RC habitation

- Les exclusions contractuelles fréquentes selon les assureurs

- RC habitation et activité professionnelle à domicile

- Comment supprimer ou contourner une exclusion ?

- Que faire en cas de refus d’indemnisation ?

- Chiffres clés

Qu’est-ce qu’une exclusion de garantie en assurance habitation ?

Définition et cadre juridique (article L113-1 du Code des assurances)

Une exclusion de garantie désigne une clause contractuelle par laquelle l’assureur délimite le périmètre de sa couverture en écartant certains événements ou situations de toute indemnisation. L’article L113-1 du Code des assurances pose la règle fondamentale : les exclusions doivent être formelles et limitées pour être opposables à l’assuré.

Cette exigence signifie concrètement que toute clause d’exclusion rédigée de façon ambiguë ou trop générale peut être déclarée inopposable par un tribunal, ce qui protège l’assuré contre des formulations délibérément floues. La jurisprudence de la Cour de cassation a d’ailleurs régulièrement sanctionné des assureurs ayant tenté d’opposer des exclusions insuffisamment précises.

Différence entre exclusions légales et exclusions contractuelles

Les exclusions légales résultent directement du Code des assurances et s’appliquent de plein droit, quelle que soit la rédaction du contrat. Les exclusions contractuelles, en revanche, sont librement définies par l’assureur dans les conditions générales et particulières du contrat MRH.

Cette distinction présente une portée pratique directe : les exclusions légales ne peuvent être levées par aucune extension de garantie, là où les exclusions contractuelles peuvent parfois être rachetées moyennant une prime supplémentaire. Pour les entrepreneurs et les professionnels indépendants, identifier la nature de chaque exclusion conditionne la stratégie d’optimisation de leur couverture.

Comment repérer les exclusions dans votre contrat MRH ?

Les exclusions figurent généralement dans les conditions générales, sous une rubrique intitulée « exclusions de garantie » ou « ne sont pas garantis ». Certains contrats les dispersent cependant dans chaque chapitre de garantie, ce qui rend leur recensement plus laborieux.

Une lecture méthodique impose de croiser les conditions générales avec les conditions particulières, ces dernières pouvant introduire des exclusions supplémentaires ou, inversement, racheter certaines exclusions standards. La vigilance sur les documents contractuels s’impose dès la souscription, non après le sinistre.

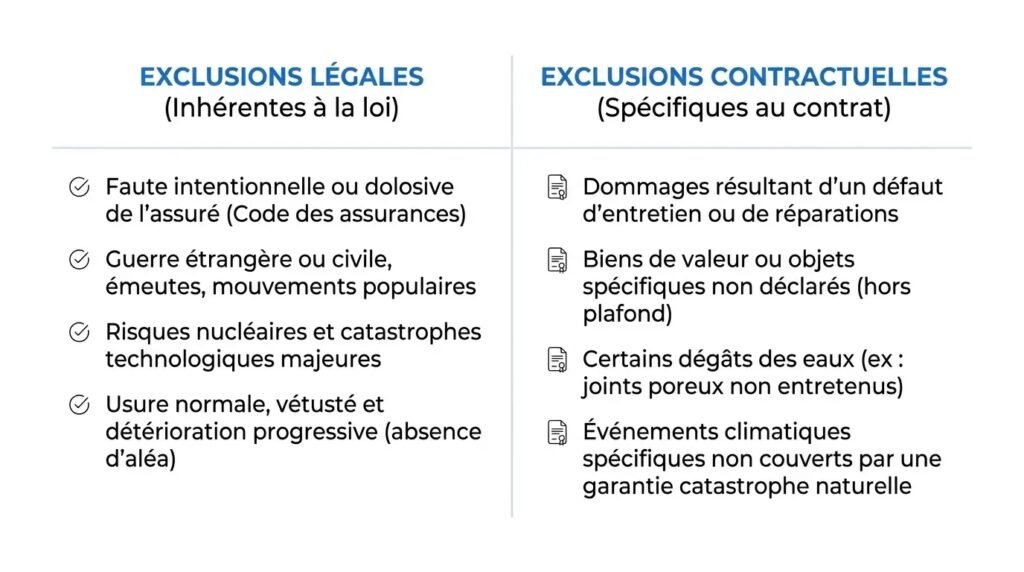

Les exclusions légales communes à tous les contrats d’assurance habitation

Les dommages causés intentionnellement par l’assuré

L’article L113-1 du Code des assurances exclut expressément la prise en charge des sinistres résultant d’une faute intentionnelle de l’assuré. Cette exclusion repose sur un principe fondamental : l’assurance couvre l’aléa, non l’acte délibéré.

Concrètement, un assuré qui provoque volontairement un incendie dans son logement, ou qui cause intentionnellement un dommage à un tiers, ne peut prétendre à aucune indemnisation au titre des exclusions assurance responsabilité civile habitation. Cette règle s’applique sans exception à l’ensemble des contrats MRH du marché français.

Les sinistres liés à la guerre, aux émeutes et aux risques nucléaires

Les événements de guerre, d’émeutes, de mouvements populaires et les risques nucléaires constituent des exclusions légales universelles dans l’assurance de dommages. Ces risques sont considérés comme non assurables par nature en raison de leur caractère catastrophique et systémique.

Les catastrophes naturelles font, quant à elles, l’objet d’un régime spécifique régi par la loi du 13 juillet 1982, avec un financement mixte public-privé. Cette nuance mérite attention : un sinistre lié à une inondation extrême peut relever du régime Cat Nat plutôt que de la garantie MRH classique, selon l’arrêté ministériel de reconnaissance.

La fraude et la fausse déclaration lors de la souscription

L’article L113-8 du Code des assurances prévoit la nullité du contrat en cas de fausse déclaration intentionnelle, avec perte de toutes les primes versées. Une déclaration inexacte sur la surface du logement, l’usage du bien ou le nombre d’occupants peut ainsi priver l’assuré de toute couverture.

Ce risque est particulièrement présent pour les entrepreneurs ayant déclaré un logement à usage exclusivement résidentiel, alors qu’ils y exercent une activité génératrice de trafic ou de stockage de marchandises. La qualification juridique de l’usage du bien détermine la validité même du contrat.

Les exclusions spécifiques à la garantie responsabilité civile habitation

Les dommages causés à soi-même ou aux co-assurés du foyer

La garantie responsabilité civile habitation couvre les dommages causés aux tiers. Par définition, l’assuré lui-même et les personnes vivant sous son toit ne constituent pas des tiers au sens contractuel. Tout dommage corporel ou matériel subi par un co-assuré du foyer se trouve donc exclu de la RC habitation.

Cette exclusion peut surprendre dans les situations de colocation où les signataires du contrat sont co-assurés. Un colocataire blessé par la négligence d’un autre dans les parties communes ne pourra pas activer la RC habitation si les deux sont co-assurés sur le même contrat.

Les dommages impliquant un véhicule à moteur terrestre

Tout dommage causé par l’utilisation d’un véhicule à moteur terrestre relève obligatoirement de l’assurance automobile au titre de la loi Badinter du 5 juillet 1985, et non de la RC habitation. Cette exclusion s’applique même si le sinistre survient sur une propriété privée.

Un engin de chantier, une tondeuse autoportée ou un scooter électrique peuvent entrer dans ce périmètre selon les caractéristiques techniques et l’usage, ce qui génère des zones de chevauchement entre contrats qu’il convient d’anticiper, notamment pour les propriétaires de résidences avec dépendances.

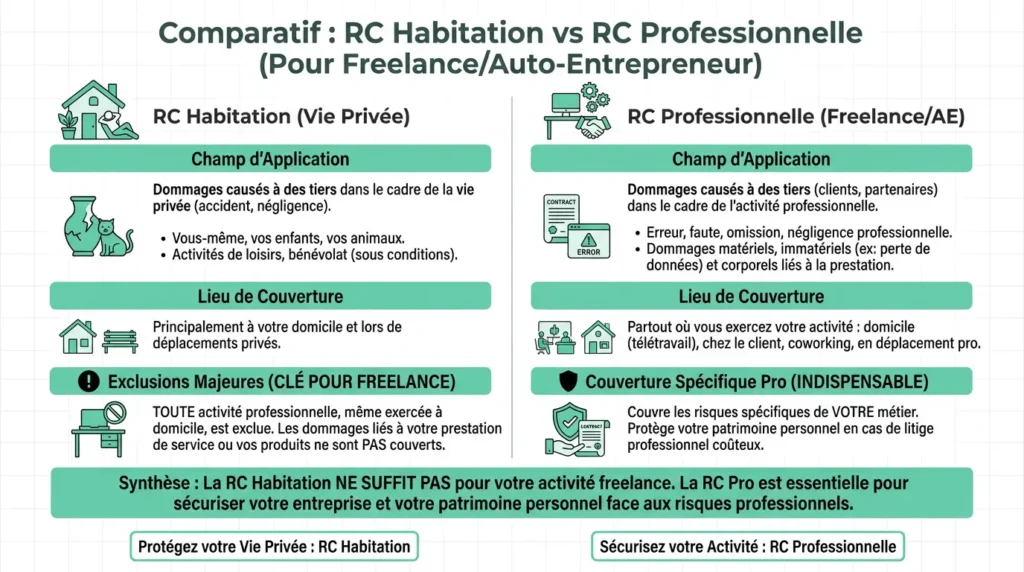

Les activités professionnelles exercées au domicile (télétravail, Airbnb, auto-entrepreneur)

Soyons directs : c’est l’exclusion qui expose le plus grand nombre de personnes sans qu’elles en aient conscience. Selon Bpifrance Création (2025), l’assurance habitation ne garantit pas une activité professionnelle, même exercée à domicile. Recevoir des clients au domicile peut constituer une exclusion contractuelle explicite, selon AXA (2022).

Un auto-entrepreneur qui blesse accidentellement un client venu récupérer une commande chez lui ne peut pas actionner sa RC habitation pour ce sinistre. La frontière entre vie privée et activité professionnelle détermine entièrement l’applicabilité de la garantie, ce qui rend indispensable la souscription d’une RC professionnelle distincte. Pour aller plus loin sur les démarches post-sinistre, voir les exclusions qui peuvent vous bloquer le remboursement.

Les dommages causés volontairement ou résultant d’une faute lourde

La faute lourde, distincte de la faute intentionnelle, se caractérise par une négligence d’une gravité telle qu’elle manifeste l’indifférence totale de l’assuré aux conséquences prévisibles de ses actes. Certains contrats l’excluent expressément, d’autres la couvrent partiellement.

La jurisprudence apprécie cette notion au cas par cas, ce qui introduit une incertitude réelle lors du traitement des sinistres. Vérifier la rédaction exacte de cette clause dans son contrat MRH constitue une précaution que trop peu d’assurés prennent le temps d’effectuer.

Les exclusions contractuelles fréquentes selon les assureurs

Exclusions liées au défaut d’entretien et à la négligence caractérisée

Les dégâts des eaux constituent 44 % des sinistres MRH en 2024, d’après France Assureurs. Or, lorsqu’un défaut d’entretien des canalisations est à l’origine du sinistre, la garantie peut être refusée. Cette exclusion contractuelle fréquente transforme une négligence ordinaire en perte financière totale.

La preuve du défaut d’entretien incombe théoriquement à l’assureur, mais la rédaction de certaines clauses renverse cette charge de façon implicite. Un constat d’huissier ou un rapport d’expertise contradictoire réalisé rapidement après le sinistre reste le meilleur outil de défense de l’assuré.

Exclusions liées à l’usage atypique du logement (colocation, location saisonnière)

La location meublée touristique de type Airbnb, la colocation avec plusieurs baux distincts ou la sous-location non déclarée constituent autant d’usages susceptibles d’activer des exclusions contractuelles. Les conditions générales de la majorité des contrats MRH standard prévoient une couverture pour l’usage résidentiel classique uniquement.

Les propriétaires pratiquant la location saisonnière doivent souscrire une garantie spécifique ou déclarer explicitement cet usage à leur assureur sous peine de voir toute indemnisation refusée. La stratégie de couverture d’un entrepreneur immobilier ne peut donc pas se contenter d’un contrat MRH standard.

Exclusions propres aux garanties dégât des eaux, incendie et vol

Chaque garantie principale du contrat MRH comporte ses propres exclusions spécifiques. La garantie vol exclut généralement les effractions facilitées par une porte laissée ouverte ou par l’absence de serrure conforme aux normes minimales. La garantie incendie exclut les dommages consécutifs à une installation électrique non conforme laissée en l’état.

Ces exclusions internes aux garanties constituent un deuxième niveau de lecture souvent négligé, distinct des exclusions générales du contrat. Un assuré peut ainsi croire disposer d’une couverture incendie complète alors qu’une clause spécifique en réduit significativement la portée réelle.

Responsabilité civile habitation et activité professionnelle à domicile : un angle mort à surveiller

Pourquoi la RC habitation ne couvre pas les risques professionnels

La RC habitation couvre exclusivement la vie privée de l’assuré et des membres de son foyer. Cette délimitation, posée par la quasi-totalité des contrats MRH du marché, résulte d’une logique actuarielle précise : les risques professionnels présentent une nature, une fréquence et une amplitude différentes des risques domestiques.

Avec 46,1 millions de contrats MRH actifs en France fin 2024 (France Assureurs) et une part croissante de télétravailleurs, d’auto-entrepreneurs et de freelances travaillant depuis leur domicile, cette exclusion touche désormais plusieurs millions de personnes directement. La question n’est plus marginale.

Les garanties complémentaires indispensables pour un entrepreneur ou freelance

Un entrepreneur ou un freelance domicilié chez lui doit distinguer deux niveaux de risque : les dommages matériels causés à son propre matériel professionnel, et les dommages causés à des tiers dans le cadre de son activité. Ces deux périmètres nécessitent des réponses assurantielles distinctes.

- Responsabilité civile professionnelle (RC pro) pour les dommages causés aux clients et tiers dans le cadre de l’activité

- Assurance multirisques professionnelle pour le matériel, les marchandises et les locaux à usage mixte

- Garantie accidents du travail spécifique si des salariés interviennent au domicile professionnel

- Extension « usage professionnel » sur le contrat MRH existant, lorsque l’assureur la propose

Pour les entrepreneurs qui débutent, des ressources comme les guides pratiques sur l’entrepreneuriat permettent d’identifier les obligations assurantielles selon le statut juridique choisi.

RC pro vs RC vie privée : quelles différences concrètes ?

« La responsabilité civile incluse dans la multirisque habitation ne concerne que la vie privée. Seule une assurance responsabilité civile professionnelle prendra en charge la réparation des dégâts corporels, matériels ou immatériels causés dans le cadre d’une activité professionnelle. » , AXA, 2022

La RC pro couvre également les dommages immatériels consécutifs, c’est-à-dire les pertes financières subies par un client à la suite d’un manquement professionnel, une catégorie de préjudice totalement absente des contrats MRH. Cet écart de couverture représente souvent le risque financier le plus élevé pour un prestataire de services.

Comment supprimer ou contourner une exclusion de garantie ?

Souscrire des extensions de garantie ciblées

Certaines exclusions contractuelles peuvent être rachetées par voie d’avenant moyennant une surprime. Les extensions les plus courantes concernent l’usage professionnel partiel du logement, la garantie des objets de valeur non déclarés initialement ou la couverture des animaux domestiques. Ces rachats d’exclusion doivent être demandés explicitement et figurer dans les conditions particulières du contrat.

La démarche suppose d’avoir préalablement identifié avec précision les clauses d’exclusion concernées, ce qui renvoie à l’impératif d’une lecture rigoureuse des conditions générales dès la souscription. Un courtier spécialisé représente souvent le levier le plus efficace pour identifier les extensions disponibles sur le marché.

Changer de formule ou comparer les offres concurrentes

Le marché MRH français, fort de 13,8 milliards d’euros de cotisations en 2024 selon France Assureurs, offre une concurrence suffisante pour que le changement de contrat constitue une option réaliste. La loi Hamon du 17 mars 2014 permet la résiliation à tout moment après la première année d’engagement, sans frais ni pénalités.

Comparer les offres sur la base des exclusions spécifiques, et non uniquement des primes, constitue une approche plus pertinente pour un entrepreneur souhaitant optimiser sa couverture. Les stratégies d’analyse comparative appliquées au marché de l’assurance produisent des résultats concrets sur le coût total du risque.

Négocier directement avec son assureur lors du renouvellement

L’échéance annuelle de renouvellement constitue le moment privilégié pour négocier les conditions du contrat. La fidélité à un assureur et l’absence de sinistres déclarés représentent des arguments tangibles pour obtenir soit la suppression d’une exclusion contractuelle, soit une prime inchangée malgré l’ajout d’une extension.

Présenter une comparaison écrite avec un contrat concurrent plus avantageux renforce significativement la position de négociation. Cette démarche, trop peu pratiquée, s’inscrit dans une logique de gestion active des risques applicable à tous les postes de dépenses d’une activité indépendante.

Que faire en cas de refus d’indemnisation lié à une exclusion ?

Adresser une réclamation écrite et motivée à votre assureur

Tout refus d’indemnisation doit être contesté par courrier recommandé avec accusé de réception, en citant précisément les clauses contractuelles concernées et en exposant les raisons pour lesquelles l’exclusion invoquée ne semble pas applicable au cas d’espèce. L’assureur dispose d’un délai de réponse encadré par sa politique de traitement des réclamations, qui doit être communiquée à l’assuré.

Une déclaration de sinistre tardive représente également un motif fréquent de refus d’indemnisation : le délai légal est de cinq jours ouvrés après constatation du sinistre (deux jours pour un vol), selon Meilleurtaux (2025). Respecter scrupuleusement ce délai conditionne la recevabilité de toute réclamation ultérieure.

Saisir le médiateur de l’assurance en cas de litige persistant

Le Médiateur de l’Assurance a enregistré 36 540 saisines en 2024, en hausse de 19 % par rapport à 2023 (Médiation de l’Assurance, rapport annuel 2024). Les contrats MRH représentent 28 % des dossiers en assurance dommages, ce qui en fait le deuxième motif de saisine après l’automobile.

« Dans 55 % des litiges, la médiation a donné raison aux réclamants, totalement ou partiellement. » , Médiation de l’Assurance, rapport annuel 2024

La saisine du Médiateur est gratuite, intervient après épuisement des voies de réclamation interne et suspend les délais de prescription. Ce taux de résolution favorable à l’assuré justifie pleinement d’y recourir avant d’envisager une procédure judiciaire, dont le coût et la durée sont sans commune mesure.

Recourir à un avocat spécialisé ou à une association de consommateurs

Lorsque la médiation n’aboutit pas, le recours à un avocat spécialisé en droit des assurances ou à une association de défense des consommateurs comme UFC-Que Choisir ou la CLCV constitue l’étape suivante. Ces structures disposent d’une expertise spécifique sur les clauses d’exclusion irrégulières au regard de l’article L113-1 du Code des assurances.

Les entrepreneurs confrontés à un refus d’indemnisation lié aux exclusions assurance responsabilité civile habitation trouveront également des ressources utiles auprès des chambres consulaires et des réseaux d’accompagnement comme les dispositifs régionaux d’appui aux professionnels. Anticiper ces situations par une veille juridique régulière reste la stratégie la plus efficace pour éviter les mauvaises surprises.

Chiffres clés

- 46,1 millions de contrats MRH actifs en France fin 2024, en progression de +0,4 % (France Assureurs, 2024)

- 8,6 % des cotisations MRH sont consacrées à la responsabilité civile habitation (France Assureurs, 2024)

- 44 % des sinistres MRH sont des dégâts des eaux, fréquemment exclus en cas de défaut d’entretien (France Assureurs, 2024)

- 36 540 saisines au Médiateur de l’Assurance en 2024, soit +19 % en un an (Médiation de l’Assurance, 2024)

- 55 % des litiges tranchés par le Médiateur donnent raison à l’assuré, totalement ou partiellement (Médiation de l’Assurance, 2024)

| Type d’exclusion | Source | Rachetable ? | Risque principal |

|---|---|---|---|

| Faute intentionnelle | Art. L113-1 Code des assurances | Non | Perte totale de couverture |

| Activité professionnelle à domicile | Contrat MRH (AXA, 2022 ; Bpifrance, 2025) | Oui (extension ou RC pro) | Dommages clients non couverts |

| Défaut d’entretien (dégâts des eaux) | Conditions générales MRH | Rarement | 44 % des sinistres concernés |

| Dommages aux co-assurés du foyer | Définition contractuelle du tiers | Non | Colocation, famille |

| Location saisonnière non déclarée | Conditions particulières MRH | Oui (avenant spécifique) | Nullité du contrat possible |

| Véhicule à moteur terrestre | Loi Badinter, 5 juillet 1985 | Non | Relève de l’assurance auto |