L’essentiel à retenir : la question du pea vs compte titre structure tout choix d’investissement boursier sérieux. En effet, ces deux enveloppes obéissent à des logiques fiscales et patrimoniales très différentes. Le PEA offre une exonération d’impôt sur les plus-values après cinq ans de détention. Le compte-titres ordinaire, en revanche, autorise un accès à tous les marchés mondiaux sans limite géographique. Comprendre les contraintes de chacun est donc la base de toute stratégie patrimoniale cohérente.

Sommaire

- PEA et compte-titres : deux enveloppes boursières aux logiques différentes

- Le PEA : une niche fiscale puissante mais encadrée

- Le compte-titres ordinaire : liberté totale d’investissement

- Fiscalité : l’avantage décisif du PEA face à la flat tax

- Flexibilité et contraintes : ce que chaque enveloppe vous impose

- Tableau comparatif PEA vs compte-titres : synthèse point par point

- PEA ou compte-titres : quel choix selon votre profil d’investisseur ?

- Chiffres clés

- FAQ

PEA et compte-titres : deux enveloppes boursières aux logiques différentes

Le débat pea vs compte titre n’est pas une question de performance brute. C’est avant tout une question de structure fiscale et de règles légales. Ces deux outils donnent accès aux marchés financiers. Toutefois, leurs règles divergent sur des points qui pèsent directement sur le rendement net d’impôt.

Le plan d’épargne en actions repose sur une logique d’incitation. L’État accorde un avantage fiscal en échange d’un investissement dans des entreprises européennes. Il exige aussi un engagement de cinq ans minimum. Le compte-titres ordinaire, en revanche, n’impose aucune condition de ce type. Ainsi, toute cession génère un événement fiscal immédiat.

Ce n’est pas une question de « meilleur » ou de « moins bon » produit. Chaque enveloppe répond à un besoin précis. Tout dépend de l’horizon de placement, de la zone ciblée et du niveau de complexité souhaité. Comme le rappelle souvent la doctrine patrimoniale, l’optimisation fiscale commence par le bon contenant, avant même de choisir les titres.

Un investisseur qui veut bâtir un portefeuille d’actions européennes sur vingt ans n’a pas les mêmes besoins qu’un trader actif. Ce dernier pratique des allers-retours sur des contrats à terme américains. Ces deux profils n’ont donc pas les mêmes outils. Pour approfondir les stratégies de gestion financière en entreprise, les ressources sur l’entrepreneuriat offrent un cadre de réflexion utile.

Le PEA : une niche fiscale puissante mais encadrée

Les types de PEA : classique, bancaire et PEA-PME

Le cadre légal du PEA distingue trois variantes. Elles sont régies par les articles L. 221-30 à L. 221-32-3 du Code monétaire et financier. Le PEA bancaire classique autorise un versement maximum de 150 000 euros (montant à vérifier sur le site officiel). Le PEA assurance, géré via un contrat de capitalisation, obéit aux mêmes plafonds.

Le PEA-PME est une enveloppe distincte, cumulable avec le PEA classique. Son plafond est fixé à 225 000 euros (montant à vérifier sur le site officiel). Il cible les petites et moyennes entreprises ainsi que les entreprises de taille intermédiaire, cotées ou non. Le plafond global des deux enveloppes combinées est, en outre, encadré par la loi.

Un seul PEA par contribuable est autorisé. Cette règle, inscrite dans le Code monétaire et financier, est stricte. Toute infraction expose à une remise en cause de l’avantage fiscal.

Les titres éligibles au PEA et l’astuce des ETF synthétiques

L’éligibilité au PEA impose que les titres soient émis par des sociétés dont le siège est dans l’Union européenne ou dans l’Espace économique européen. Cette contrainte exclut de fait les actions américaines, asiatiques ou des marchés émergents en détention directe.

C’est ici qu’entrent en jeu les ETF synthétiques éligibles PEA. Ces fonds indiciels répliquent, via un mécanisme de swap, la performance d’indices comme le S&P 500 ou le MSCI World. Ils respectent pourtant la condition d’éligibilité, car l’ETF est domicilié en Europe. Cette technique est légale et documentée par l’AMF. Elle est utilisée par la majorité des investisseurs passifs qui veulent diversifier leur PEA à l’échelle mondiale.

Soyons directs : sans les ETF synthétiques, le PEA serait un outil limité pour tout investisseur cherchant une exposition mondiale. Avec eux, il devient une enveloppe fiscale de premier plan pour construire un portefeuille international.

Le compte-titres ordinaire : liberté totale d’investissement

Univers d’investissement sans frontières

Le compte-titres ordinaire ne connaît aucune limite géographique ni sectorielle. Actions américaines, obligations japonaises, ETF sur matières premières, fonds alternatifs : tout est accessible depuis une seule interface. C’est la différence centrale dans le débat pea vs compte titre lorsqu’on s’intéresse à l’étendue des possibilités.

Contrairement au PEA, il est possible de détenir plusieurs comptes-titres en même temps, auprès de courtiers différents. Cette souplesse intéresse les investisseurs institutionnels et les chefs d’entreprise qui gèrent plusieurs portefeuilles. Elle concerne aussi les personnes ayant des comptes à l’étranger. Pour les entrepreneurs qui gèrent leur masse salariale, calculer la masse salariale avec précision reste un préalable à toute projection d’investissement personnel.

Le compte-titres accepte les titres cotés et certains titres non cotés. Il accueille aussi les parts de fonds, les bons de souscription et les certificats. Il n’existe ni plafond de versement, ni condition d’éligibilité des titres.

Les possibilités techniques avancées (vente à découvert, produits dérivés)

La vente à découvert et les produits dérivés (options, futures, CFD selon les courtiers) sont accessibles uniquement via le compte-titres ordinaire. Le PEA interdit ces usages. Cet aspect est souvent oublié dans les comparatifs classiques du pea vs compte titre.

Un investisseur actif qui souhaite couvrir son portefeuille contre une baisse de marché doit donc obligatoirement utiliser un compte-titres. Cette capacité de couverture est un outil de gestion du risque, pas seulement un outil de spéculation.

La contrepartie est fiscale : chaque gain déclenche une plus-value mobilière imposable, sans délai possible.

Fiscalité : l’avantage décisif du PEA face à la flat tax

Fiscalité du PEA après 5 ans : exonération d’impôt sur les plus-values

L’avantage fiscal du PEA est conditionnel et progressif. Après cinq ans de détention, comptés dès le premier versement, les plus-values et les dividendes sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux au taux de 17,2 % restent dus (taux à vérifier sur impots.gouv.fr).

Ce mécanisme produit un effet de capitalisation fort sur le long terme. Prenons un exemple concret. Un portefeuille de 100 000 euros génère une plus-value de 40 000 euros après dix ans. Dans un PEA, la charge fiscale se limite à environ 6 880 euros de prélèvements sociaux. En revanche, avec la flat tax dans un compte-titres, elle atteint 12 000 euros. L’écart s’amplifie avec les années.

« L’enveloppe PEA reste, à ce jour, l’un des rares dispositifs permettant une capitalisation à long terme avec une fiscalité sur les plus-values réduite aux seuls prélèvements sociaux. » , Rapport du Comité consultatif du secteur financier, 2023.

Fiscalité du compte-titres : la flat tax à 30 % s’applique à chaque cession

Le compte-titres ordinaire est soumis au prélèvement forfaitaire unique, dit flat tax, au taux global de 30 %. Ce taux se divise en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (taux à vérifier sur impots.gouv.fr). Il s’applique aux plus-values, aux dividendes et aux intérêts.

L’option pour le barème progressif reste possible. Elle n’est toutefois avantageuse que pour les contribuables dont le taux marginal est inférieur à 12,8 %. Cela concerne les foyers faiblement imposés. Pour la majorité des investisseurs actifs, la flat tax s’impose de fait.

Contrairement à une idée reçue, les moins-values sont compensables dans le compte-titres. Elles peuvent être reportées sur dix ans et imputées sur des gains futurs. C’est un avantage de gestion fiscale souvent sous-estimé. Pour comprendre d’autres mécanismes de prélèvements, la page sur le prélèvement CFSP assurance santé montre comment ces ponctions s’articulent dans un budget global.

Flexibilité et contraintes : ce que chaque enveloppe vous impose

Les retraits avant 5 ans : conséquences sur le PEA

Tout retrait partiel avant la cinquième année entraîne la clôture automatique du PEA. Quelques exceptions existent, prévues par décret : licenciement, invalidité, liquidation judiciaire. Dans les autres cas, les plus-values sont soumises à la flat tax de 30 %. L’avantage fiscal est alors perdu.

Entre la cinquième et la huitième année, un retrait partiel est possible sans fermer le plan. Cependant, il bloque tout nouveau versement. Ce mécanisme est souvent mal compris. Il est source d’erreurs patrimoniales coûteuses.

Après huit ans, les retraits sous forme de rente viagère bénéficient d’une exonération totale d’impôt sur le revenu. C’est une dimension rarement citée dans les comparatifs pea vs compte titre. Elle est pourtant déterminante pour la planification de la retraite. Pour les personnes proches de cette étape, les règles sur la retraite progressive offrent un éclairage utile.

Le compte-titres : aucune contrainte de durée ni de retrait

Le compte-titres ordinaire offre une liquidité totale. Les fonds peuvent être retirés à tout moment, sans effet sur la structure du compte. Cette liberté a une vraie valeur. Elle concerne notamment les investisseurs qui peuvent avoir besoin de liquidités rapidement ou qui gèrent des portefeuilles à forte rotation.

Il n’existe pas non plus de plafond de versement. C’est pourquoi il devient l’outil favori des patrimoines importants ayant déjà saturé leur PEA et leur PEA-PME. Le compte-titres s’impose alors comme le prolongement naturel de la stratégie patrimoniale. Pour les questions liées aux droits financiers en situation de rupture professionnelle, s’inscrire à Pôle emploi sans indemnisation peut concerner certains entrepreneurs en transition.

Franchement, la liberté du compte-titres a un prix : chaque gain est taxable sans délai. C’est un choix conscient, pas un inconvénient à subir.

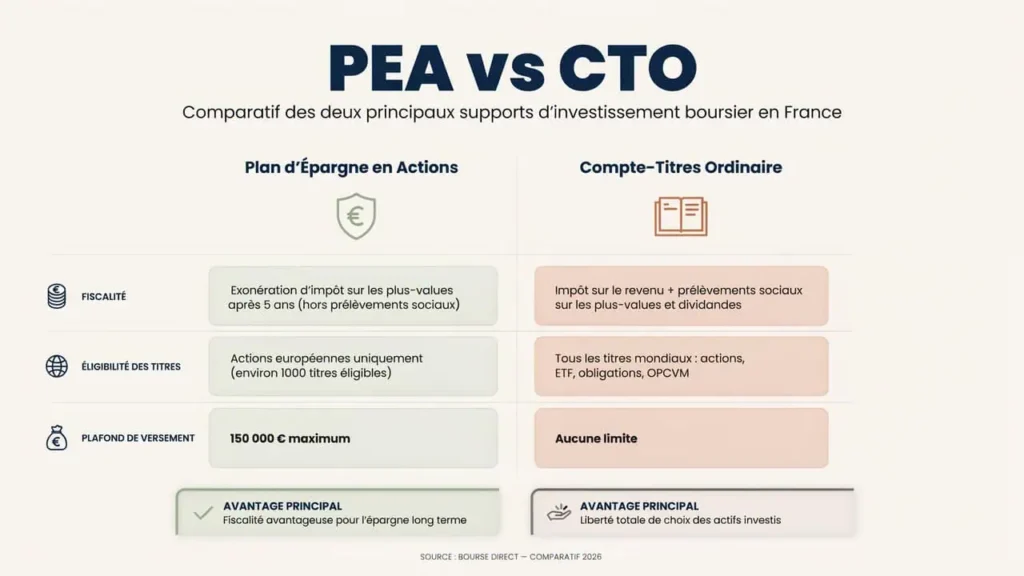

Tableau comparatif PEA vs compte-titres : synthèse point par point

| Critère | PEA | Compte-titres ordinaire |

|---|---|---|

| Plafond de versement | 150 000 € (à vérifier) | Aucun |

| Titres éligibles | Actions UE/EEE + ETF synthétiques | Tous marchés, tous instruments |

| Fiscalité après 5 ans | PS 17,2 % uniquement | Flat tax 30 % à chaque cession |

| Nombre autorisé | 1 par contribuable | Illimité |

| Retrait avant 5 ans | Clôture du plan | Libre, sans conséquence |

| VAD et produits dérivés | Interdit | Autorisé |

| Report de moins-values | Non applicable | 10 ans |

PEA ou compte-titres : quel choix selon votre profil d’investisseur ?

La réponse à la question du pea vs compte titre dépend de quatre critères concrets. D’abord, l’horizon de placement. Ensuite, la zone géographique ciblée. Puis le niveau de complexité des stratégies visées. Enfin, la capacité à bloquer du capital pendant cinq ans minimum.

Un investisseur jeune et orienté long terme, qui veut bâtir un patrimoine en ETF world, trouvera dans le PEA un avantage fiscal difficile à égaler. En revanche, un chef d’entreprise qui gère activement un portefeuille mondial avec des outils de couverture se tournera vers le compte-titres. Ces deux profils ne s’excluent pas. Ils sont même souvent complémentaires.

- Horizon supérieur à 5 ans et objectif retraite : priorité au PEA pour l’optimisation fiscale

- Accès aux marchés non-européens en titres vifs : compte-titres obligatoire

- Stratégies de couverture ou produits dérivés : compte-titres uniquement

- Patrimoine supérieur au plafond PEA : compte-titres en complément naturel

- Besoin de liquidité à court terme : compte-titres par prudence

Pourquoi combiner PEA et compte-titres est souvent la meilleure stratégie

La vraie réponse au débat pea vs compte titre est souvent la combinaison des deux. Le PEA accueille le cœur du portefeuille long terme, notamment des ETF diversifiés éligibles. Le compte-titres prend en charge les positions annexes, les marchés non-européens en direct ou les stratégies actives.

« La complémentarité entre PEA et compte-titres ordinaire est la structure de base recommandée pour tout investisseur souhaitant optimiser fiscalité et diversification. » , Guide pratique de l’AMF à destination des épargnants, 2022.

Cette organisation en deux couches permet aussi de gérer les moins-values du compte-titres de façon indépendante. Elles peuvent ainsi être compensées avec de futures plus-values. Pour les entrepreneurs qui souhaitent relier investissement personnel et gestion d’entreprise, les solutions de garantie financière constituent un sujet proche. Par ailleurs, ceux qui gèrent des aspects contractuels complexes trouveront utile la lecture sur le contrat de gérance et ses effets patrimoniaux.

Combiner les deux enveloppes est aussi une protection contre les changements législatifs. Si les règles du PEA évoluaient demain, une partie du patrimoine resterait hors de l’enveloppe concernée. Pour approfondir les stratégies globales de gestion d’entreprise, construire un plan structuré s’applique aussi bien à la communication qu’à la stratégie financière.

Chiffres clés

- 150 000 € : plafond de versement du PEA bancaire classique (montant à vérifier sur impots.gouv.fr)

- 225 000 € : plafond du PEA-PME, cumulable avec le PEA classique (à vérifier)

- 17,2 % : taux des prélèvements sociaux appliqués aux gains du PEA après 5 ans (taux à vérifier)

- 30 % : taux de la flat tax appliquée aux plus-values du compte-titres ordinaire

- 6,7 millions : nombre de PEA ouverts en France selon la Banque de France (données 2023, à actualiser)

FAQ

Peut-on transférer des titres de son compte-titres vers un PEA ?

Non. Le transfert direct de titres d’un compte-titres vers un PEA est interdit par la loi. Les versements sur PEA doivent obligatoirement se faire en argent. Il faut donc d’abord vendre les titres détenus en compte-titres. Cette vente déclenche un événement fiscal sur les éventuelles plus-values. Les liquidités peuvent ensuite être placées dans le PEA.

Que se passe-t-il si on dépasse le plafond du PEA ?

Tout versement au-delà du plafond entraîne la clôture immédiate du PEA. C’est l’établissement teneur de compte qui procède à cette fermeture, conformément à l’article L. 221-31 du Code monétaire et financier. L’ensemble des gains devient alors imposable à la flat tax. Il s’agit d’une erreur grave, sans possibilité de correction après coup.

Le PEA est-il transmissible en cas de décès ?

Non. Le décès du titulaire entraîne la clôture automatique du PEA. Les héritiers reçoivent les liquidités correspondantes. Celles-ci sont intégrées à la succession et soumises aux droits de droit commun. L’avantage fiscal lié à l’enveloppe n’est pas transmissible. Les plus-values latentes à la date du décès sont exonérées d’impôt sur le revenu. Toutefois, les prélèvements sociaux restent dus sur les gains.