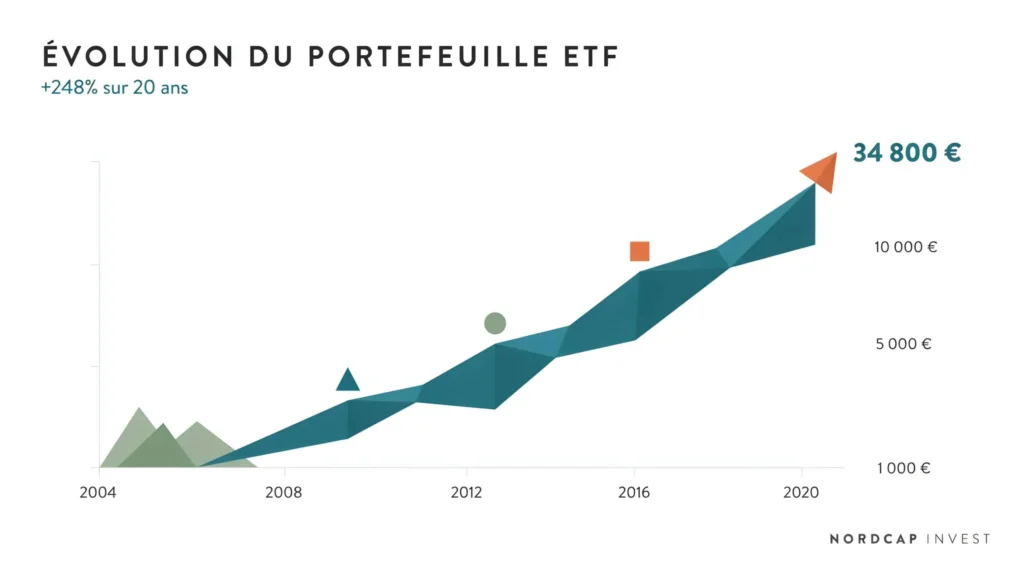

L’essentiel à retenir : comment investir en ETF s’apprend en quelques étapes claires. Il faut d’abord choisir la bonne enveloppe fiscale, un courtier adapté et un indice cohérent avec son horizon de placement. Les frais de gestion ETF sont nettement inférieurs à ceux des fonds actifs. En outre, la diversification de portefeuille qu’ils offrent en fait un outil de choix pour construire un patrimoine sur le long terme.

Sommaire

- Qu’est-ce qu’un ETF et comment ça fonctionne ?

- Pourquoi investir en ETF : avantages et limites

- Comment choisir un ETF adapté à son profil

- Quelle enveloppe fiscale choisir pour investir en ETF ?

- Comment acheter des ETF étape par étape

- Fiscalité des ETF en France : ce qu’il faut savoir

- Les erreurs classiques des débutants et comment les éviter

- Questions fréquentes sur l’investissement en ETF

| Aspect | Détail clé |

|---|---|

| Type de produit | Fonds indiciel coté en bourse, répliquant un indice boursier |

| Frais annuels moyens | 0,20 % (ETF indiciel) vs 0,66 % (fonds actif) , Morningstar, 2023 |

| Enveloppes fiscales en France | PEA, compte-titres ordinaire, assurance-vie en unités de compte |

| Horizon recommandé | 5 ans minimum, idéalement 10 à 20 ans pour la gestion passive |

| Nombre de produits disponibles | Plus de 10 000 ETF dans le monde , ETFGI, 2023 |

| Rendement historique S&P 500 | Environ 10 % annuel moyen sur 50 ans , Standard & Poor’s |

Qu’est-ce qu’un ETF et comment ça fonctionne ?

Définition simple d’un ETF (fonds indiciel coté)

Un ETF (Exchange-Traded Fund) est un fonds indiciel coté en bourse. Il reproduit fidèlement la performance d’un indice boursier de référence. Contrairement à un fonds classique, il s’achète et se vend en temps réel sur les marchés, exactement comme une action ordinaire.

Le premier ETF au monde, le SPDR S&P 500 (SPY), a été lancé en janvier 1993 par State Street Global Advisors. Depuis, le marché a explosé. En 2023, plus de 10 000 produits étaient disponibles selon ETFGI, pour plus de 10 000 milliards de dollars d’actifs gérés.

Comprendre comment investir en ETF commence par cette réalité essentielle : l’investisseur n’achète pas une entreprise précise. Il acquiert une part d’un panier diversifié, calqué sur un indice. C’est ainsi la gestion passive dans sa forme la plus accessible.

ETF physique vs ETF synthétique : quelle différence ?

Un ETF physique détient directement les titres de l’indice répliqué. Cela garantit une grande clarté sur le contenu du fonds. Un ETF synthétique, en revanche, utilise des instruments dérivés (swaps) pour reproduire la performance de l’indice sans détenir les actions elles-mêmes.

Cette distinction a des conséquences pratiques. Les ETF synthétiques peuvent suivre des indices difficiles d’accès, comme certains marchés émergents, avec une grande précision. Toutefois, ils introduisent un risque de contrepartie lié au swap, encadré par la règle UCITS à 10 % d’exposition maximale.

ETF vs fonds actifs classiques : pourquoi le tracker gagne souvent

Le débat est tranché par les chiffres. Selon le rapport SPIVA 2023 de S&P Dow Jones Indices, plus de 80 % des fonds actifs sous-performent leur indice de référence sur 15 ans. La cause principale est claire : les frais de gestion érodent la performance sur la durée.

Un tracker boursier facture en moyenne 0,20 % de frais annuels, contre 0,66 % pour un fonds actif (Morningstar Fund Fee Study, 2023). Sur 20 ans, cet écart peut représenter plusieurs dizaines de milliers d’euros selon le capital investi.

Pourquoi investir en ETF : avantages et limites

Les atouts majeurs des ETF : frais réduits, diversification et accessibilité

La diversification de portefeuille qu’offre un ETF est immédiate. Un seul produit peut exposer l’investisseur à 500, 1 500 ou 2 000 entreprises en même temps. Un ETF répliquant le MSCI World couvre environ 1 500 entreprises dans 23 pays développés (MSCI, données officielles). Un particulier ne pourrait jamais reproduire cela manuellement.

Les frais de gestion ETF sont l’avantage le plus documenté. Vanguard, pionneur des fonds indiciels, gère plus de 8 000 milliards de dollars d’actifs (Vanguard Group, 2023) grâce à ce modèle de coûts réduits. En outre, les ETF se négocient à tout moment durant les heures de marché, sans délai de valorisation.

« L’investisseur ordinaire n’a pas besoin d’être meilleur que le marché. Il a besoin d’en capturer la performance à moindre coût. » , John Bogle, fondateur de Vanguard

Les risques réels à ne pas ignorer avant d’investir

La simplicité des ETF masque des risques que beaucoup de débutants sous-estiment. Le premier est le risque de marché : un ETF répliquant le S&P 500 a chuté d’environ 34 % en mars 2020. Aucune diversification ne protège contre une correction générale des marchés.

Le risque de change touche les ETF libellés en devises étrangères, notamment ceux couvrant les marchés américains. Un ETF non couvert (non « hedged ») expose l’investisseur aux variations euro/dollar. Ce point est rarement abordé dans les comparatifs grand public. Il s’ajoute à la performance de l’indice, en bien ou en mal.

Comment choisir un ETF adapté à son profil

Les critères essentiels : encours, TER, indice répliqué et liquidité

Pour savoir comment investir en ETF de façon éclairée, quatre critères doivent guider le choix. D’abord, l’encours sous gestion : un ETF avec moins de 100 millions d’euros d’actifs présente un risque de fermeture plus élevé. Ensuite, le TER (Total Expense Ratio) représente le coût annuel réel supporté par l’investisseur.

L’indice répliqué détermine l’exposition géographique et sectorielle du portefeuille. Enfin, la liquidité, mesurée par les volumes quotidiens et le spread achat-vente, conditionne la qualité des ordres. Un spread élevé sur un ETF peu traité peut annuler les économies réalisées sur les frais de gestion.

Les grands indices suivis : S&P 500, MSCI World, CAC 40 et autres

Le S&P 500 rassemble les 500 plus grandes entreprises américaines. Son rendement annuel moyen d’environ 10 % sur 50 ans (Standard & Poor’s) en fait la référence mondiale. Le MSCI World élargit l’exposition à 23 pays développés et réduit ainsi la concentration sur les États-Unis.

Le CAC 40 offre une exposition aux grandes entreprises françaises. Il peut être logé dans un compte d’entrepreneur actif en bourse. Des indices comme le MSCI Emerging Markets ou le Nasdaq 100 correspondent à des stratégies d’investissement long terme plus offensives.

ETF thématiques ou sectoriels : pertinents pour qui ?

Les ETF thématiques (intelligence artificielle, transition énergétique, santé) séduisent par leur récit. Cependant, leur forte concentration sectorielle amplifie la volatilité. De plus, leur historique de performance reste limité. Ces produits affichent souvent des TER supérieurs à 0,50 %, ce qui efface l’avantage de coût des ETF classiques.

Ces instruments conviennent à un investisseur disposant déjà d’un portefeuille diversifié, qui souhaite y ajouter une exposition ciblée. En revanche, ils ne sont pas adaptés à un débutant cherchant à construire un premier portefeuille.

Quelle enveloppe fiscale choisir pour investir en ETF ?

Le PEA : l’enveloppe privilégiée pour les ETF éligibles

Le PEA investissement est l’enveloppe fiscale la plus avantageuse pour les résidents français. Après cinq ans de détention, les plus-values et dividendes ETF sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % s’appliquent (taux à vérifier sur impots.gouv.fr).

Le plafond de versement est fixé à 150 000 euros (montant à vérifier sur le site de l’AMF). C’est une limite pour les grands patrimoines. Par ailleurs, seuls les ETF investis à au moins 75 % en actions européennes sont éligibles au PEA. Cela exclut de nombreux ETF monde ou américains.

Le compte-titres ordinaire (CTO) : souplesse maximale

Le compte-titres ordinaire n’impose aucune contrainte d’éligibilité ni de plafond. Tous les ETF disponibles dans le monde y sont accessibles : ETF américains, sectoriels ou à effet de levier. Toutefois, cette souplesse a un coût fiscal : la flat tax de 30 % s’applique sur l’ensemble des gains.

Pour comprendre comment les revenus financiers s’articulent avec d’autres obligations, la lecture d’un article sur le calcul de la masse salariale peut éclairer certains choix entre revenus du travail et revenus du capital.

L’assurance-vie en unités de compte : ETF et avantage successoral

L’assurance-vie en unités de compte permet d’investir en ETF tout en profitant d’avantages fiscaux et successoraux. Les rachats partiels après huit ans bénéficient d’un abattement annuel de 4 600 euros pour une personne seule (montant à vérifier sur impots.gouv.fr).

Le principal inconvénient tient aux frais de l’enveloppe elle-même. Certains assureurs appliquent des frais annuels sur l’unité de compte. Ces frais s’ajoutent au TER de l’ETF et peuvent réduire la performance nette de façon notable.

Comment acheter des ETF étape par étape

Choisir un courtier en ligne adapté à son budget et ses besoins

Le choix du courtier en ligne détermine directement les frais payés à chaque achat. Les courtiers « discount » (Trade Republic, Degiro, Boursorama) pratiquent des commissions très basses, parfois inférieures à 1 euro par ordre. Les banques classiques, en revanche, facturent souvent plusieurs euros.

Les critères de sélection incluent la qualité de l’interface, la gamme d’ETF disponibles et la compatibilité avec le PEA ou le CTO souhaité. Il faut aussi vérifier la solidité réglementaire de l’établissement. Un courtier établi dans l’Union européenne bénéficie de la protection prévue par la directive MIF II. Pour un premier investissement, la sécurisation des données bancaires auprès du courtier mérite également attention.

Passer son premier ordre d’achat : marché, limite, et bonnes pratiques

Un ordre au marché s’exécute immédiatement au prix disponible. Il présente un risque d’écart défavorable en cas de faible liquidité. Un ordre à cours limité fixe un prix maximum d’achat. Il garantit le contrôle du prix d’exécution, mais sans certitude d’être exécuté si le cours ne descend pas à la limite fixée.

La bonne pratique consiste à passer ses ordres en milieu de séance, quand la liquidité est maximale et les spreads réduits. En effet, les premières et dernières minutes de cotation affichent souvent des écarts plus importants.

Mettre en place un plan d’investissement programmé (DCA)

Le DCA (Dollar Cost Averaging) consiste à investir une somme fixe à intervalles réguliers, quelles que soient les conditions de marché. Cette méthode réduit le risque de mauvais timing. Elle discipline aussi l’investisseur sur le long terme et correspond parfaitement à la philosophie de la gestion passive.

Plusieurs courtiers proposent des versements automatiques mensuels sur des ETF sélectionnés. C’est pourquoi cette approche supprime toute hésitation liée aux émotions. Pour approfondir les mécanismes de pilotage financier d’une activité, les ressources sur la gestion financière en entrepreneuriat offrent un complément utile.

Fiscalité des ETF en France : ce qu’il faut savoir

Imposition des plus-values et dividendes selon le support utilisé

La fiscalité dépend directement de l’enveloppe choisie. Sur un CTO, les dividendes ETF et les plus-values sont soumis au prélèvement forfaitaire unique (PFU) de 30 %. Ce taux se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (taux à vérifier sur impots.gouv.fr).

Sur PEA, après cinq ans de détention, seuls les prélèvements sociaux s’appliquent lors des retraits. C’est un avantage fiscal important sur le long terme. Cette règle est prévue par le Code général des impôts, article 157, et vérifiable auprès de l’AMF.

Flat tax, abattements et cas particuliers à connaître

Les contribuables dont le taux d’imposition est inférieur à 12,8 % peuvent choisir le barème progressif à la place de la flat tax. Cette option peut s’avérer plus avantageuse. Elle s’applique toutefois à l’ensemble des revenus mobiliers de l’année fiscale concernée.

Les ETF à capitalisation réinvestissent automatiquement les dividendes dans le fonds. Ils ne génèrent donc pas d’imposition annuelle sur les revenus, contrairement aux ETF à distribution. Ce mécanisme optimise la fiscalité sur un CTO en reportant l’imposition à la cession. Pour des questions similaires sur les prélèvements, l’article traitant du prélèvement CFSP en assurance santé illustre la logique de certains mécanismes de retenue à la source.

Les erreurs classiques des débutants et comment les éviter

Sur-diversifier ou mal diversifier son portefeuille d’ETF

Un portefeuille de vingt ETF différents peut sembler très diversifié. En réalité, il peut concentrer 80 % de l’exposition sur les mêmes grandes entreprises américaines. C’est le cas de nombreux débutants qui cumulent un ETF MSCI World, un ETF S&P 500 et un ETF Nasdaq. Ces indices se recoupent massivement.

Une stratégie d’investissement long terme efficace repose souvent sur deux ou trois ETF complémentaires. Ceux-ci doivent couvrir des zones géographiques distinctes, plutôt qu’accumuler des produits similaires. Pour structurer une approche financière globale, les ressources sur la méthode de planification structurée offrent une grille de réflexion utile.

Vouloir timer le marché plutôt qu’investir régulièrement

Attendre « le bon moment » pour investir est une erreur bien documentée. Soyons directs : personne ne prédit les mouvements du marché avec fiabilité. Ni les particuliers, ni la majorité des gérants professionnels. Le rapport SPIVA le confirme chaque année.

Investir 200 euros par mois pendant dix ans surpasse statistiquement l’attente d’une correction hypothétique. Le DCA associé à la gestion passive constitue ainsi la meilleure réponse à cette tentation comportementale.

Négliger les frais cachés et l’impact de la fiscalité sur le rendement net

Au-delà du TER affiché, plusieurs frais s’accumulent : frais de courtage à chaque ordre, frais de l’enveloppe pour l’assurance-vie, droits de garde éventuels et spread achat-vente. Sur un ETF avec un TER de 0,20 %, des frais de courtage mal maîtrisés peuvent représenter un coût additionnel important pour les petits versements.

La fiscalité impacte directement le rendement net. Un gain brut de 8 % sur CTO devient environ 5,6 % après flat tax. Ce calcul simple justifie la priorité accordée au PEA et à l’assurance-vie. C’est pourquoi tout investisseur résident fiscal en France doit y réfléchir en priorité. Comprendre ces mécanismes rejoint les problématiques abordées dans l’article sur les prélèvements récurrents et leur contestation.

Chiffres clés

- 10 000 milliards de dollars d’actifs sous gestion dans les ETF mondiaux , BlackRock / ETFGI, 2023

- 0,20 % de TER moyen pour un ETF indiciel, contre 0,66 % pour un fonds actif , Morningstar Fund Fee Study, 2023

- 80 % des fonds actifs sous-performent leur indice sur 15 ans , SPIVA, S&P Dow Jones Indices, 2023

- 856 milliards de dollars de collectes nettes mondiales sur les ETF en 2023 , BlackRock / ETFGI, 2024

- 1 500 entreprises couvertes par un ETF MSCI World sur 23 pays développés , MSCI, données officielles

Questions fréquentes sur l’investissement en ETF

Peut-on investir en ETF avec un petit budget ?

Oui. Certains courtiers permettent d’acheter des fractions d’ETF dès 1 euro. Les versements programmés démarrent souvent à partir de 25 ou 50 euros par mois. Savoir comment investir en ETF avec un budget modeste repose sur le choix d’un courtier sans droits de garde. Il faut également privilégier un ETF avec un cours unitaire accessible, comme certains ETF MSCI World émis par Amundi ou Lyxor.

Quelle est la différence entre un ETF et une action en bourse ?

Une action représente une part dans une seule entreprise. Le risque est donc concentré sur cette entité. Un ETF, en revanche, représente une part d’un panier d’actifs reproduisant un indice boursier. Le risque est ainsi dilué sur des dizaines ou centaines de valeurs. La liquidité et la cotation en continu sont communes aux deux instruments. Toutefois, la diversification de portefeuille est propre à l’ETF.

Combien de temps faut-il garder un ETF pour qu’il soit rentable ?

Sur les marchés actions, un horizon de cinq ans minimum réduit le risque de perte en capital. Sur dix ans, les données historiques du S&P 500 n’enregistrent aucune période négative depuis 1950 (Standard & Poor’s). La stratégie d’investissement long terme de vingt ans ou plus optimise à la fois la performance et la fiscalité du PEA.

Comment sont traités les dividendes ETF ?

Les ETF à distribution versent les dividendes ETF directement sur le compte de l’investisseur. L’imposition est alors immédiate selon le support choisi. Les ETF à capitalisation, en revanche, réinvestissent automatiquement ces revenus dans le fonds. L’imposition est ainsi reportée à la cession. Sur un CTO, l’ETF capitalisé est donc plus avantageux sur le long terme. Pour des questions sur la gestion de revenus multiples, l’article sur les revenus en situation de multi-employeurs illustre des problématiques analogues de cumul et déclaration.