L’essentiel à retenir : La question SC ou SCI se pose dès lors que plusieurs personnes souhaitent détenir un patrimoine en commun, qu’il soit immobilier ou diversifié. Ces deux structures relèvent toutes deux du régime des sociétés civiles, mais leur objet social, leur régime fiscal et leurs applications pratiques diffèrent fondamentalement. Cet article détaille les critères juridiques, fiscaux et patrimoniaux qui orientent le choix entre l’une et l’autre.

Sommaire

- SC et SCI : deux sociétés civiles à ne pas confondre

- L’objet social : la différence fondamentale entre SC et SCI

- Fiscalité de la SC et de la SCI : IR, IS et régimes applicables

- Responsabilité des associés et protection du patrimoine personnel

- SC ou SCI : laquelle choisir selon votre projet ?

- Avantages et inconvénients de chaque structure en un coup d’œil

- Questions fréquentes sur la SC et la SCI

SC ou SCI : deux sociétés civiles à ne pas confondre

La SC (société civile) : définition et caractéristiques

La société civile constitue la forme générique du droit des sociétés non commerciales en France. Elle repose sur les articles 1845 et suivants du Code civil, qui définissent son cadre légal minimal. Son objet peut être libéral, agricole, patrimonial ou familial, à condition de ne pas exercer d’activité commerciale au sens du Code de commerce.

Le capital social de la SC n’est soumis à aucun minimum légal : 1 euro symbolique suffit pour constituer la structure. Au moins deux associés sont requis pour sa création. Les associés supportent une responsabilité indéfinie, c’est-à-dire que leurs biens personnels peuvent être engagés en cas de dettes sociales, dans des proportions correspondant à leur quote-part dans le capital.

La SC est un outil polyvalent. Elle accueille aussi bien des professions libérales sous forme de société civile professionnelle (SCP) que des montages patrimoniaux complexes. Sa souplesse statutaire en fait un véhicule apprécié pour la gestion de patrimoine diversifié.

La SCI (société civile immobilière) : définition et périmètre

La société civile immobilière est une déclinaison spécialisée de la SC. Son périmètre est restreint aux opérations portant sur des biens immobiliers : acquisition, gestion locative, détention, cession ou transmission de biens bâtis ou non bâtis. Elle relève des mêmes dispositions du Code civil que la SC générique.

La SCI représente la forme juridique la plus répandue pour la détention collective d’immobilier en France, avec environ 200 000 SCI créées chaque année selon les données des greffes des tribunaux de commerce publiées entre 2022 et 2023. Ce volume témoigne de l’attrait de la structure pour l’investissement locatif familial ou professionnel.

Comme la SC, la SCI exige au minimum deux associés et ne prévoit aucun capital minimum. Sa spécialisation immobilière constitue à la fois sa force et sa contrainte principale.

L’objet social : la différence fondamentale entre SC et SCI

L’objet large de la société civile

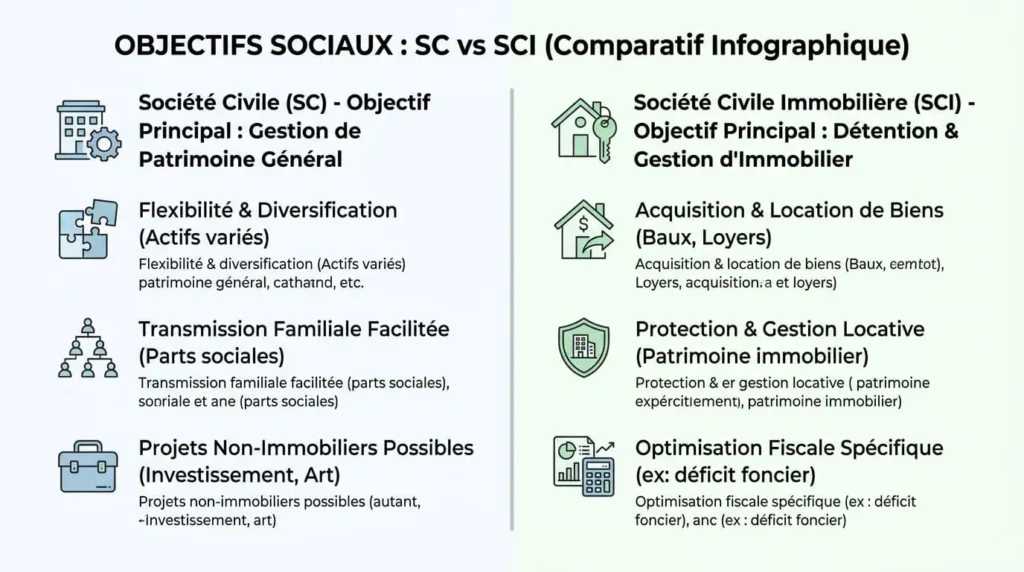

L’objet social de la SC peut couvrir toute activité civile non commerciale. Une société civile peut ainsi gérer un portefeuille de titres, détenir des parts de sociétés, exercer une activité agricole via une société civile d’exploitation agricole (SCEA), ou encore servir de holding familiale entre plusieurs branches d’une même famille.

Cette latitude confère à la SC un rôle d’outil de structuration patrimoniale globale. Un entrepreneur qui détient simultanément des actifs immobiliers, des participations dans des PME et des œuvres d’art peut regrouper l’ensemble sous une SC dont les statuts définissent un objet délibérément large. La rédaction précise de cet objet conditionne la validité des actes accomplis par la société.

L’objet strictement immobilier de la SCI

La SCI, par définition, ne peut pas étendre son activité au-delà du périmètre immobilier. Dès lors qu’elle réalise des actes de commerce habituels, comme la vente répétée de biens achetés en vue de leur revente, elle bascule dans la qualification commerciale et perd son statut juridique de société civile. Ce risque de requalification est documenté par la jurisprudence de la Cour de cassation.

Cette restriction impose une vigilance lors de la rédaction des statuts. Un objet social mal délimité, ou une pratique qui déborde du cadre immobilier, expose la SCI à une requalification judiciaire aux conséquences fiscales et sociales significatives. Pour approfondir la question des contrats encadrant ce type de gestion, la page consacrée au contrat de gérance apporte des précisions utiles.

Fiscalité de la SC et de la SCI : IR, IS et régimes applicables

L’imposition par défaut à l’impôt sur le revenu (IR)

Par défaut, la SC et la SCI relèvent du régime de transparence fiscale, fondé sur l’article 8 du Code général des impôts (CGI). Les bénéfices ne sont pas imposés au niveau de la société mais remontent directement entre les mains des associés, chacun étant imposé selon sa tranche marginale au titre de l’imposition à l’IR.

Ce régime présente un avantage immédiat pour les associés faiblement imposés : les déficits fonciers générés par la SCI peuvent s’imputer sur le revenu global dans la limite annuelle prévue par la loi (montant à vérifier sur impots.gouv.fr). En revanche, pour des associés à forte tranche marginale, la charge fiscale peut s’avérer lourde.

L’option pour l’impôt sur les sociétés (IS) : avantages et précautions

La SC et la SCI peuvent opter pour l’option IS, soumise aux taux de droit commun. Ce choix ouvre la possibilité d’amortir comptablement les biens immobiliers, générant une économie fiscale pouvant représenter 2 à 3 % de la valeur du bien par an selon la doctrine fiscale française (BOFiP). Cette économie compense fréquemment la charge d’imposition sur les bénéfices distribuables.

L’option IS est irrévocable pour la SCI. Cette contrainte majeure mérite une analyse approfondie avant toute décision. Par ailleurs, lors d’une cession de parts, les droits d’enregistrement s’élèvent à 5 % de la valeur des parts contre 7,5 % pour une vente immobilière directe, conformément à l’article 726 du CGI (taux à vérifier sur impots.gouv.fr). Cet écart peut représenter une économie substantielle lors d’une transmission.

« La SCI à l’IS constitue un outil d’optimisation fiscale redoutable pour des patrimoines immobiliers d’une certaine envergure, à condition d’anticiper les effets de la plus-value professionnelle lors de la revente. » , Doctrine fiscale, BOFiP, référence IS-BASE-20

Responsabilité des associés et protection du patrimoine personnel

La responsabilité indéfinie et non solidaire dans la SC et la SCI

Dans la SC comme dans la SCI, les associés sont soumis à une responsabilité indéfinie : leurs biens personnels peuvent être engagés pour répondre des dettes sociales. Cette responsabilité est cependant non solidaire, conformément à l’article 1857 du Code civil, ce qui signifie que chaque associé ne répond des dettes qu’à proportion de sa participation dans le capital.

Ce régime diffère fondamentalement de celui des sociétés à responsabilité limitée, où la mise de fonds constitue le seul actif exposé. Un associé détenant 30 % du capital d’une SCI ne pourra être poursuivi que pour 30 % des dettes impayées, ce qui constitue une protection partielle. Pour une analyse approfondie des mécanismes d’exclusion de garantie, les exclusions de responsabilité civile habitation offrent un parallèle instructif.

Créanciers sociaux : quels risques pour votre patrimoine ?

Les créanciers sociaux ne peuvent agir directement contre les associés qu’après avoir vainement mis en demeure la société de payer, conformément à l’article 1858 du Code civil. Ce délai de grâce laisse à la SC ou à la SCI l’opportunité de régulariser sa situation avant que le patrimoine personnel des associés ne soit exposé.

La protection reste relative. Pour sécuriser davantage un patrimoine personnel, certains professionnels combinent la SC avec une SAS ou une SARL intercalée, créant ainsi un écran de responsabilité plus robuste. Cette architecture est particulièrement prisée dans les montages de holding familiale.

SC ou SCI : laquelle choisir selon votre projet ?

Choisir la SCI pour un investissement locatif ou une gestion immobilière

La SCI s’impose naturellement pour tout projet d’investissement locatif collectif. Elle facilite la codétention d’un appartement entre époux, entre membres d’une famille ou entre associés non liés par le sang. Sa structure permet d’éviter les inconvénients de l’indivision, notamment les blocages décisionnels, grâce à la gouvernance statutaire librement organisée. Pour comprendre comment calculer les charges salariales liées à la gestion locative, la ressource sur le calcul de la masse salariale peut s’avérer pertinente.

Choisir la SC pour une activité libérale, agricole ou une holding familiale

La SC convient aux projets dépassant le seul cadre immobilier. Un médecin ou un avocat qui souhaite exercer en commun avec des confrères optera pour une SCP, déclinaison réglementée de la SC. Un exploitant agricole choisira la SCEA. Un chef d’entreprise souhaitant créer une holding familiale pour détenir ses participations s’orientera vers la SC patrimoniale, dont l’objet social inclut explicitement la gestion de valeurs mobilières.

SC ou SCI pour organiser la transmission de patrimoine

La transmission patrimoniale constitue l’un des arguments les plus solides en faveur des deux structures. Le démembrement de propriété des parts sociales, combiné aux abattements légaux applicables aux donations entre parents et enfants (montants à vérifier sur impots.gouv.fr), autorise un transfert progressif de patrimoine à moindre coût fiscal.

La SC ou SCI permet aux parents de conserver la gérance et l’usufruit des parts tout en transmettant la nue-propriété à leurs enfants. Ce mécanisme, encadré par les articles 578 et suivants du Code civil, constitue l’un des outils de planification patrimoniale les plus éprouvés.

Avantages et inconvénients de chaque structure en un coup d’œil

Points forts et limites de la SC

- Objet social large : adapté aux patrimoines mixtes (immobilier, titres, activités libérales)

- Structuration possible en holding familiale avec détention de participations dans des filiales

- Flexibilité statutaire pour organiser la gouvernance et les droits de vote

- Responsabilité indéfinie des associés sur le patrimoine personnel

- Incompatibilité avec toute activité commerciale habituellement répétée

Points forts et limites de la SCI

- Structure spécialisée et reconnue pour la détention collective d’immobilier

- Accès à l’amortissement comptable en cas d’option IS, réduisant l’assiette imposable

- Droits d’enregistrement réduits lors de la cession de parts : 5 % contre 7,5 % pour une vente classique (CGI, art. 726 , taux à vérifier sur impots.gouv.fr)

- Option IS irrévocable, générant une plus-value professionnelle lors de la revente du bien

- Interdiction d’exercer une activité commerciale sous peine de requalification

| Critère | SC | SCI |

|---|---|---|

| Objet social | Large (civil) | Strictement immobilier |

| Fiscalité par défaut | IR (transparence) | IR (transparence) |

| Option IS | Possible | Possible (irrévocable) |

| Associés minimum | 2 | 2 |

| Capital minimum | 1 euro | 1 euro |

| Usage principal | Holding, libéral, agricole | Investissement locatif |

Chiffres clés

- 200 000 SCI créées par an en France, d’après les données des greffes des tribunaux de commerce (2022-2023)

- Capital minimum de 1 euro pour constituer une SC ou une SCI (Code civil, art. 1845 et s.)

- Économie fiscale de 2 à 3 % par an sur la valeur du bien immobilier via l’amortissement en SCI à l’IS (BOFiP)

- Droits d’enregistrement de 5 % sur la cession de parts de SCI, contre 7,5 % sur une vente immobilière directe (CGI, art. 726 , taux à vérifier sur impots.gouv.fr)

Questions fréquentes sur la SC et la SCI

Peut-on transformer une SCI en SC ?

La transformation d’une SCI en SC générique est juridiquement possible par modification des statuts lors d’une assemblée générale extraordinaire. Cette opération nécessite l’unanimité des associés, sauf clause statutaire contraire, et doit faire l’objet d’un dépôt au registre du commerce et des sociétés. Le recours à un notaire ou à un avocat spécialisé reste vivement recommandé pour sécuriser la procédure.

Une SCI peut-elle exercer une activité commerciale ?

Non. Dès lors qu’une SCI exerce de manière habituelle des actes de commerce, elle s’expose à une requalification en société commerciale de fait par les tribunaux. Cette requalification emporte des conséquences fiscales et sociales lourdes, notamment l’application du régime des bénéfices industriels et commerciaux (BIC) et la remise en cause du statut juridique de la structure. La jurisprudence de la Cour de cassation est constante sur ce point.

Quelle est la différence entre une SCI et une SARL de famille ?

La SARL de famille est une société commerciale à responsabilité limitée constituée entre membres d’une même famille, qui peut opter pour une imposition à l’IR sous certaines conditions. Elle peut exercer des activités commerciales, contrairement à la SCI. La responsabilité des associés est limitée aux apports dans une SARL de famille, alors que la SC ou SCI expose les associés à une responsabilité indéfinie. Le choix entre ces deux structures dépend principalement de la nature de l’activité envisagée et du niveau de protection patrimoniale recherché.

FAQ

Combien d’associés faut-il au minimum pour créer une SC ou une SCI ?

La loi exige au minimum deux associés pour constituer une SC ou une SCI, conformément aux articles 1845 et suivants du Code civil. Il n’existe pas de maximum légal. Cette règle s’applique dès la constitution et doit être respectée pendant toute la durée de vie de la société, sous peine de dissolution judiciaire. Pour toute question relative à la structure juridique d’une société, une consultation auprès d’un professionnel du droit reste indispensable.

La SC ou la SCI est-elle adaptée à la gestion d’un patrimoine familial ?

Oui. Ces deux structures constituent des outils éprouvés pour organiser la gestion de patrimoine entre membres d’une même famille. Elles permettent d’éviter les contraintes de l’indivision tout en organisant librement la répartition des pouvoirs entre associés. La SC sera privilégiée pour un patrimoine mixte ; la SCI, pour un patrimoine exclusivement immobilier. Pour les entrepreneurs qui réfléchissent à leur communication autour de ce type de structure, un plan de communication efficace peut accompagner la mise en place du projet.

Peut-on créer une SC ou une SCI seul ?

Non. Contrairement à l’EURL ou à la SASU qui permettent l’entreprise unipersonnelle, ni la SC ni la SCI ne peuvent être constituées par un seul associé. Si un associé rachète l’intégralité des parts, la société dispose en principe d’un an pour régulariser sa situation en admettant un nouvel associé, faute de quoi tout intéressé peut en demander la dissolution judiciaire.

L’option IS est-elle réversible pour une SC ou une SCI ?

Pour la SCI, l’option IS est irrévocable une fois exercée. Pour la SC, les conditions de réversibilité dépendent du type de société et des textes applicables à la date de l’option (conditions susceptibles d’évoluer, vérifiez sur impots.gouv.fr). Cette irrévocabilité constitue l’une des précautions majeures à intégrer avant toute décision fiscale. Une analyse préalable par un expert-comptable est fortement recommandée. Les entrepreneurs souhaitant comprendre les charges liées à leur structure peuvent également consulter la ressource sur le calcul de la masse salariale.

Quelle différence entre la SC et la SCI en matière de transmission patrimoniale ?

Les deux structures offrent des mécanismes similaires de transmission patrimoniale via le démembrement de parts sociales. La principale différence réside dans la nature des actifs transmis : la SCI ne peut transmettre que des actifs immobiliers, tandis que la SC peut inclure des titres, des liquidités ou des droits incorporels dans son patrimoine transmissible. Le recours aux abattements légaux sur donations entre parents et enfants s’applique dans les deux cas (montants à vérifier sur impots.gouv.fr). Pour les questions de sécurité des informations financières lors de ces opérations, une vigilance particulière s’impose.